2016-09-22 10:43 来源:未知 编辑:admin

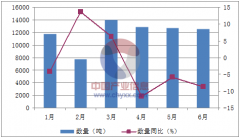

2016年1-6月三大港口价格走势图

2016年上半年,全国三大港口硫磺价格整体呈现出明显的下行趋势。年初由于国内化肥业之前的冬储迟迟打不开局面,需求面的疲软表现让港口价格处于下行轨道中,长江港口颗粒价格也由此快速突破“900”大关。而之后的外盘的弱势发展让国内市场看空情绪加重,尤其是在卡塔尔2月官价大跌30美金之后,沙特3月合约价又下挫25美元至FOB90美元/吨。受此影响港上缺乏买家询盘,而商家亦无明显作为,观望成为市场的“主旋律”,而行情也在一段窄幅整理操作之后继续向下发展。至3月下旬长江港颗粒价格迫近“700”,由此引发投机商抄底心态,而正是由于投机商的入场使得行情出现一波快速的涨势。

然下游化肥业的疲软态势让其无力助推磺市连续走高,而外盘方面随之而来的是不如人意的表现,让众多业者看好后市的情绪逐渐消退,加之北京FMB会议无明显利好消息释放,市场心态在不断的观望盘整中被消磨,行情也重回弱势局面。进入5月份囤货方的无意低售与下游终端的谨慎待市在供需面上形成长期拉锯式的僵持,市场也因此呈现出相对平缓的走势,在此期间供需双方的博弈促使长江港颗粒价格在750元/吨附近出现窄幅震荡。但长期的胶着态势未能使市场氛围有所改善,相反由于下游化肥弱势局面的难改、硫磺港存的不断走高以及商家看空居多下的无“入场”行为,驱使磺市价格再度呈现出下滑的态势。

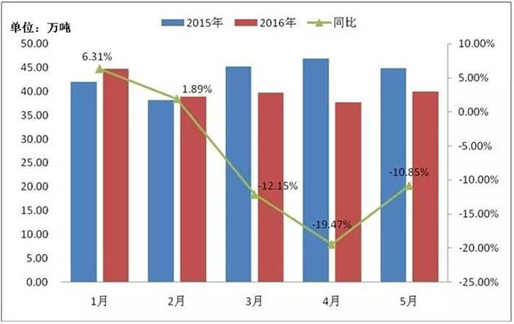

二、2015年1-5月产量分析

2015-2016年1-5月国内硫磺产量对比图

2016年1-5月份我国硫磺产量累计为201.19万吨,5个月的产量整体呈现震荡走势。其中1月份的产量相对较多,数量约为44.7万吨。而4月份产量为最少数值为37.74万吨。与去年同比来看2016年除1、2月份外,其余月份均呈现出不同程度的下滑状态,而就1-5月份数量合计而言,今年较去年同期下滑了7.42个百分点。其主要原因在于:1、今年国内硫磺市场整体表现疲软;2、普光产量较同期有着明显的下滑。

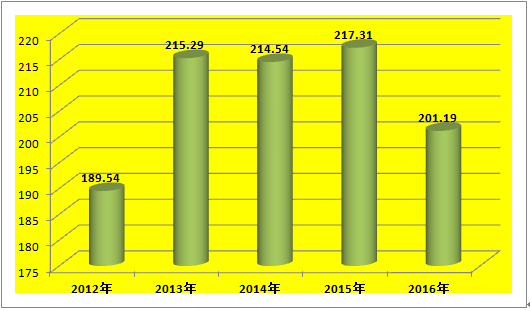

2012-2016年前5个月国内硫磺产量对比图

就今年前5个月硫磺总产量来看,只比2012年产量有明显增加,涨幅为6.15%。而较2013年、2014年、2015年均呈现出明显得下滑态势,其减少幅度分别为6.55%、6.22%、7.42%。

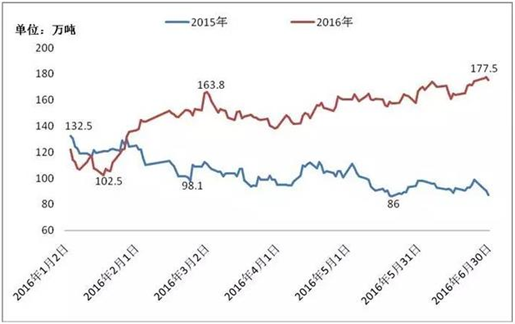

三、2015年1-6月港口硫磺库存走势分析

2015、2016年1-6月港存对比图

如上图所示今年上半年国内硫磺港口库存量波动频繁较去年而言,呈现出截然相反的走势,整体向上发展趋势明显。而就同期对比中的最高点而言,相差数量达到45万吨,最低点之差也有16.5万吨。库存的高企主要原因在于港口到船资源数量的增幅明显,以长江的南通、镇江两港为例,今年1-6月南通港合计到货量大约在180万吨左右,较之去年同期的约95万吨资源,同比增长约89.5%;而镇江港今年1-6月份的到货量约为80万吨,较与去年的57万吨,涨幅为40.4%。此外青岛港、防城港的港存同期平均数对比亦有涨势,青岛港存涨幅为14.3%,防城港存涨幅为84.6%,至此上述中的数据对比可以得出结论,库存的整体上扬不无道理。

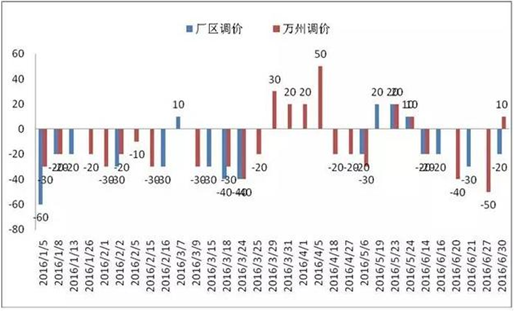

四、普光2016年上半年调价一览表

2016年1-6月普光调价一览图

2016年上半年普光共进行了31次价格调整,较去年同期多了10次。其中8.5次上调,22.5次下调(其中一次为万州上调、达州下调)。上调幅度最大得为4月初的万州港上调的50元/吨。最大跌幅则是年初的厂区下调60元/吨。而在今年普光调整的31次价格中,万州港有24次参与其中,分别为上调7次,下调17次;厂区调整17次,其中上调4次,下调13次。从普光上、下调整的次来看,上半年行情的整体走低的趋势较为明显。

五、2015年1-6月硫磺外盘走势

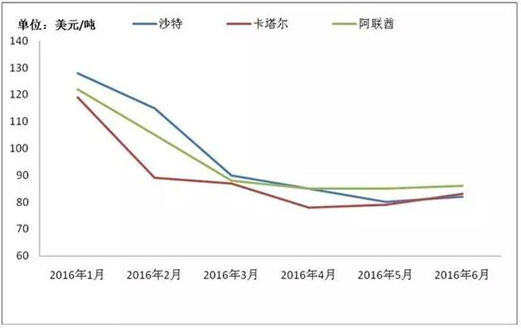

2016年1-6月中东地区价格走势图

从上图来看,2016年中东地区月度硫磺价格整体呈现出明显的下滑态势,下滑幅度最为明显的时期为年初的2、3月份。此外较去年同期而言,今年的月度价格较之去年整体也有明显的下滑,其6个单月的均价下滑幅度分别为:-25.75%、-42.99%、-48.44%、-44.89%、-41.77%、-41.36%。而外盘的明显弱势表现也使得国内硫磺市场走势难获支撑。

六、后期市场走势分析

目前来看下游大型工厂的采购意向仍难以琢磨,而从磷肥上半年的出口形式来看,今年化肥市场对于硫磺的支撑则较为有限,其持续的疲软走势使得磺市需求面始终难有明显释放期出现,而单靠中小企业的按需采购行为是难以支撑其步入上升轨道的。由此7、8月份的市场除需关注普光产量的实际恢复情况外,还要重点看下游化肥工厂的“入市表现”以及其具体的开工情况,在此期间市场的下行压力较大。而在其后的9、10月份市场或将进入胶着期,若届时的外盘方面有所发力,且下游化肥工厂为后期的化肥冬储而提前开始入市采购的话,磺市行情或能迎来一波涨势。但至12月份之后市场是否如去年年底的那样出现下行走势,其中充满未知。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨