2016-09-22 10:43 来源:未知 编辑:admin

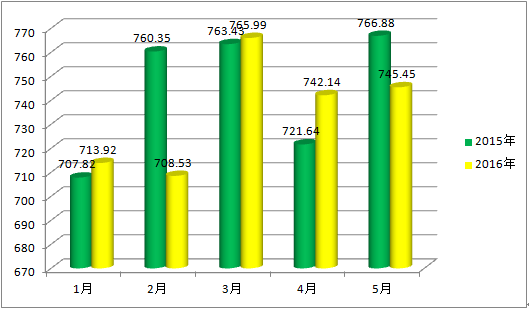

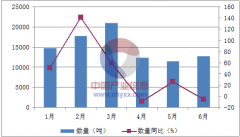

2015-2016年硫酸月均价对比

纵观2016年硫酸市场上半年走势,其整体处于低位徘徊的趋势,同比2015年上半年均价降幅在47.96%,硫酸市场下行之路比较淡然。自2015年下半年化肥市场走势不佳之后,转年至2016年酸市受下游需求影响,整个市场低迷走势已经显现。尤其是第二季度,在厂家装置检修比较集中的前提下,硫酸市场借机出现一定的炒点,也未能拉动低位的酸价,不少企业依旧执行合同订单,市场走势不温不火。

一季度来看,年初,2016年的化肥出口政策依旧延续2015年,从2016年1月1日开始化肥出口全年放开,不过此举并没有拉动上下游市场低迷的走势。特别是化肥供应量相对较多需求面清淡因素拖拽,业者心态并不乐观,市场多次出现优惠政策,冬储及春耕包括陆续商谈的国外订单,均没有拉动低迷的化肥市场。2月初,由于春节假期影响,市场多为中间贸易商操盘。节后返市,北方主要外销厂家库存相对低位,硫酸市场受下游需求小有拉动,3月、4月价格整体反弹。不过春耕结束之后大多数西南及湖北磷铵工厂装置集中轮流检修,致使酸市短暂的上涨期到此终结。整体来看,一季度硫酸市场价格偏于低位,但有小幅拉涨的动力。

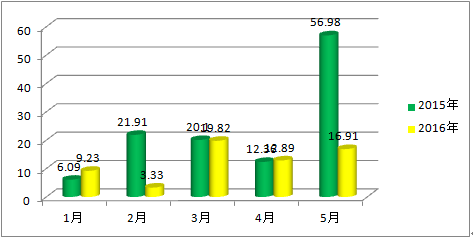

2015-2016年1-5月份磷铵(一铵)出口同期对比 (单位:万吨)

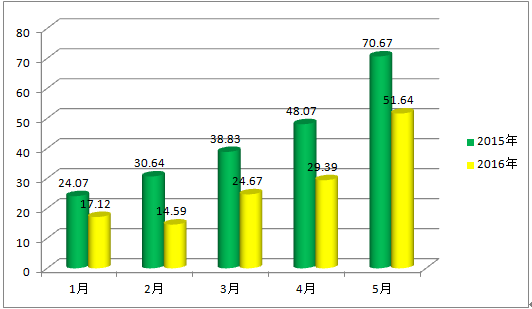

2015-2016年1-5月份磷铵(二铵)出口同期对比 (单位:万吨)

二季度,硫酸市场跌势更加明显,装置检修带来的供应面减少,但是硫酸装置也处于淡季检修的集中期,硫酸市场下游供给给力不足。同样寄希望于化肥出口的这一重要环节脱节了,国外化肥需求不旺,国内生产压力较大,磷铵出口同比量价下行幅度较大。特别是磷酸二铵2016年同比2015年二季度出口量价差额较大,国内化肥企业面临较大的成本压力,硫酸需求量价不断缩减,目前大型冶炼酸企业98%冶炼酸出厂价格多数执行百元以下订单,更多有30-50元/吨的出厂报价,硫酸市场已经陷入困难僵局的窘境。与此同时,原料硫磺价格也跌跌不休,原本都寄托于出口拉涨的希望,却遭到了长时间的僵持下行,硫磺港口库存压力较大,低价位走货者看空明显。此时,由于外盘价格相对下行,国内业者接盘信心不足,进口货源难以流通到国内市场,工厂及贸易商心态未改,市场交易惨淡。硫酸市场的需求面在上半年一直处于走淡的状态,7月份行情并不看好。在加上进口硫酸低价冲击,市场走势不容乐观。

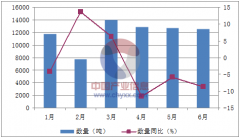

2、国内硫酸表观消费量情况

国内硫酸1-5月份产量、表观消费量对比图

由上图可以看出,2016年同比2015年上半年硫酸产量同期还是有所减少,近几年受环保及安检等众多外在因素的影响,不少酸企及下游企业被迫停车,原本硫酸需求严重过剩,到目前看来产量也是随之在不断的递减。装置运行也受下游影响上半年停车检修及减产的情况比较多,季度内出现行情低位,量价同比减少幅度明显。就表观消费量来看,表观消费量走势多跟产量走势统一,其中表观消费量最低同为2016年2月份,表观消费量约在708.53万吨/年,同比比减少6.82%。

3、硫酸产业布局及产量状况分析

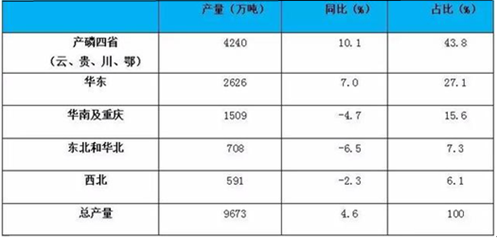

我国硫酸主要集中在磷复肥产地和工业发达地区。从省份上来说,2015年产磷四省(云、贵、鄂、川)的硫酸产量总计4240万吨,同比增长10.1%,占全国总量的43.8%;工业发达的华东地区产量2626万吨,占全国27.1%。

2015年硫酸产量分省份统计

由2016年1-5月份数据统计,产磷四省的硫酸产量依旧是居全国首位。其他省份的硫酸产量也在不断的增加当中,但整体的硫酸的总产量却增加不多。

2016年1-5月硫酸产量分地区统计

2016年上半年的硫酸分省份统计,云南省硫酸产量明显下滑,不过其他地区生产还是平稳运行。云南硫酸产量下行主要是因为一是原料硫磺的价格高位不下,成本压力极大,所以降低开工,加大冶炼酸外采;二是因为下游磷铵需求减弱,原料方面相对的减少。

2016年1-5月硫酸产量分省份统计

4.硫酸进出口数据分析

2016年前5月进口硫酸61.3万吨,同比上升31.9%;平均进口价格23.1美元/吨,同比下降47.7%。

2015年5月-2016年5月硫酸进口情况

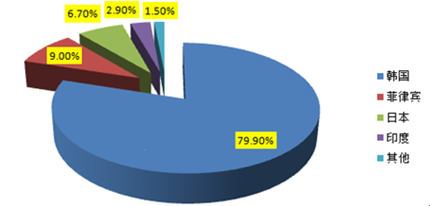

硫酸进口国别:来自韩国进口硫酸39.8万吨,占79.4%,来自菲律宾5.5万吨,来自日本4.1万吨,来自印度1.8万吨。

2016年1-5月进口硫酸来源

5.国内硫酸成本、利润分析

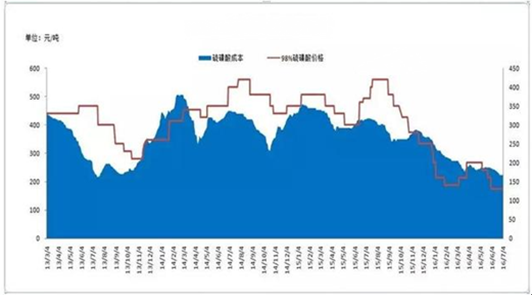

2013-2016年国内硫酸成本、利润分析走势图

由上图可以看出,我国硫酸企业上半年大部分处于成本利润倒挂的状态,2015上半年硫磺(参考:长江港口现货颗粒价格)的平均价格约在1291.55元/吨附近,2016年上半年硫磺平均价格在776.53元/吨,同期对比降幅在39.87%。2015年上半年98%硫磺酸的平均价格在351.64元/吨,而2016年98%硫磺酸平均价格在164.73原话/吨,同期对比价格降幅在53.15%.由图可见,2016年硫磺酸的成本利润差额较大。主要由于冶炼价格处于低位,磺酸价格上行亦乏力,加上进口硫酸的低位冲击,多数磺酸企业已经选择停车检修或是减产保价。尤其是二季度,磺酸价格走低更加的明显,出口难有出路,国内消耗压力过大,市场走势只能是顺势而下。

6.中国硫酸市场2016年下半年行情总结

综合来看,目前牵制硫酸市场的依旧是下游化肥的需求面。下半年硫酸装置检修不多,仅零星厂家有检修计划,硫酸供应面无较为明显的缩减。但是就目前而言,国内化肥、化工市场却表现不容乐观,尤其是化肥企业,其中磷铵出口以及国内销售存在压力,且多数化肥企业开工不高,开工率大多维持在6成左右,对硫酸需求面形成一定的拖拽。而且硫磺酸及矿石酸面临着激烈的竞争压力,整体开工率或将有限,进而拖拽整个酸市向下流通。从近2015年下半年之后的行情来看,尤其是今年上半年,大多数国内化肥企业还是存在较强的成本压力,国有及民营企业多数经济效益不景气,或是受环保制约比较明显的都相继停车,硫酸作为工业之母,化肥需求的基础原料已经全面进入回调局面。

从国内硫酸上下游市场需求走量来分析,下半年硫酸市场依旧是平稳下行的趋势,行情在7-8月份探底之后或将缓慢上行,但是归咎其主要影响因素还是要看下游化肥需求而定。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨