2016-09-22 10:43 来源:未知 编辑:admin

1、发展概况

多肽是由多个氨基酸通过肽键连接而形成的一类化合物,通常由 10~100 个氨基 酸分子组成,其连接方式与蛋白质相同,相对分子质量低于 10000。多肽普遍存在于 生物体内,迄今在生物体内发现的多肽已达数万种,其广泛参与和调节机体内各系 统、器官、组织和细胞的功能活动,在生命活动中发挥重要作用。

多肽药物与传统化学药物和蛋白质药物的比较

药物 | 相对分子量 | 稳定性 | 生物活性 | 特异性 | 免疫原性 | 纯度 | 成本 |

传统化学药物 | 一般不高于500 | 好 | 较低 | 弱 | 无 | 高 | 低 |

多肽药物 | 500-10000 | 较好 | 高 | 强 | 无或低 | 高 | 高 |

蛋白质药物 | 一般不高于10000 | 差 | 高 | 强 | 有 | 较低 | 更高 |

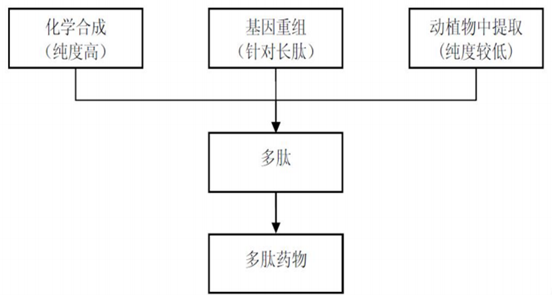

多肽药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。 由于多肽类物质在生物体内含量甚微,提取时纯度也不够,限制了从动植物中提取 多肽药物的临床应用。化学合成中的固相法合成技术的产生,极大推动了多肽药物 的发展。基因重组是指由于不同 DNA 链的断裂和连接而产生 DNA 片段的交换和重 新组合,从而形成新 DNA 分子的过程。基因重组在多肽药物中主要用于长肽的制备。

多肽药物的制备方法

近年来,随着与多肽合成相关的技术、设备和工艺等方面得以迅速发展,使得 多肽药物研发成本和生产成本的大幅度下降,多肽药物的开发持续升温。据统计, 多肽批准上市率比小分子新化合药物高出 10%。从 1970 年开始,每年有 1 个多肽 药物进入临床,据不完全统计,2011 年有 500~600 个多肽处于临床前研究阶段,至 2012 年,进入临床研究的多肽药物有 128 个,其中处于Ⅰ期临床研究阶段的有 40 个,Ⅱ期临床 74 个,Ⅲ期临床 14 个。2001—2012 年间,有 19 个多肽药物在美国 或欧洲首次获得批准,仅 2012 年就有 6 个新分子实体多肽药物在美国获准上市。

在国际上,多肽药物主要用于慢性病、肿瘤以及罕见病领域,其中不乏重磅品 种。随着多个多肽品种的专利到期,多肽仿制药将迎来发展机遇,同时上游多肽原 料药厂家也将受益于仿制药市场的增长。 目前,全球多肽药物的市场已经超过 200 亿美元,占医药品市场总分额的 2%左右,保持 10%左右的增速。未来几年,将有多个多肽重磅品种专利到期,如 1996 年 获 FDA 批准上市的格拉替雷,用于多发硬化的治疗,2014 年格拉替雷全球销售额约 42 亿美元,占多发性硬化市场的 20%;用于治疗 II 型糖尿病的利拉鲁肽,2014 年销 售额达 23.9 亿美元;以及 2014 年销售额达 11.58 亿美元用于治疗前列腺癌的戈舍瑞 林等。可见,国际上重磅多肽药物主要集中在肿瘤、慢性病以及罕见病领域,而我 国的多肽药物主要用于免疫辅助、胃肠道止血,如胸腺五肽、生长抑素等。

随着多个多肽重磅产品的专利到期,仿制药将迎来一波机会。在我国,存在大量的肿瘤患者以及慢性病患者,多肽药物在这些治疗领域还有很大的增长空间,我 国厂家虽然目前在多肽创新药方面与国际巨头还有一定的差距,但是在多肽原料药 方面,国内一些厂家已经有较高的水准,利用自产原料药优势向下游多肽仿制药发 展同样具有较大的前景。另外,随着多肽药物专利的到期,仿制药的研发生产将带 动上游原料药的增长,原料药厂商也将收益于此。

部分多肽药物专利到期时间

2、全球市场规模现状

随着生物技术和多肽合成技术的发展,越来越多的多肽药物获批上市应用于临床治疗。由于多肽药物具有因适应症广、安全性高且疗效显著等特点,多肽药物目前已广泛应用于肿瘤、肝炎、糖尿病、艾滋病等疾病的预防、诊断和治疗,具有广 阔的开发前景。目前多肽药物研发平均周期比化学药物少 0.7 年,成药性的比例也要 比化学药物高,全球上市的多肽药物逐年增加,同时还有大量多肽药物已经进入了 临床研究。

近几年来,全球多肽药物市场复合增速在 12%以上,高于药物整体市场,市场 规模近 200 亿美元,预计到 2018 年将达到 254 美元,其中不乏 10 亿美元级别以上 的大品种,如格拉替雷、利拉鲁肽等。多肽药物的整体规模还较小,但随着合成技 术的成熟以及制剂技术的发展,多肽药物具有较大的发展空间。

2005-2014 年全球多肽药物市场规模(亿美元)

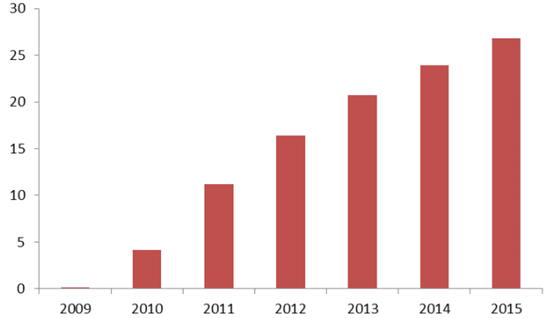

从产品结构来看,全球市场主要是慢性病、抗肿瘤以及罕见病等品种占主导地 位。具体来看,由梯瓦研发于 1996 年上市的格拉替雷为多肽药物中最大品种,2014 年全球销售额 42.37 亿美元,用于治疗多发性硬化症(MS),西方国家多发性硬化症 发病率较高,格拉替雷的疗效以及耐受性都得到了肯定。随着格拉替雷的专利到期, 梯瓦的市场份额将受到仿制药厂商的挑战,销量下滑不可避免。同时对于仿制药厂 家以及上游原料药厂商来说是一个很好的机会。

2005-2014 年全球格拉替雷市场规模(亿美元)

另外一个极具潜力的品种为 GLP-1 类似物,用于 II 型糖尿病的治疗,目前已经 上市的品种有利拉鲁肽、艾塞那肽、利司那肽、杜拉鲁肽与阿必鲁肽等。其中利拉 鲁肽为最大的品种,2015 年全球销量约 27 亿美元,同时利拉鲁肽还可以用于减肥, 未来还有较大的增长空间。

2009-2015 年利拉鲁肽市场规模(亿美元)

抗肿瘤药也是多肽药物应用的一大领域,目前全球有多个品种上市销售。癌症 等靶向性强的疾病,所用药物需要高药效、高选择性,减少副作用。同时多肽还可 以用作药物载体增强药物靶向性,对治疗癌症等靶向性疾病具有针对性。治疗肿瘤 的多肽药物,如亮丙瑞林、戈舍瑞林、曲普瑞林、奥曲肽、硼替佐米等多肽药物, 在新药中的比例不断扩大,市场占有率高,销售额逐年增加。

3、国内市场现状

我国多肽药物行业与国外发达国家相比还存在较大的差距,产品结构也有一定 的差异。目前,我国多肽药物市场上免疫增强类产品比重较大,如胸腺五肽,胸腺法新等,而抗肿瘤、糖尿病、罕见病等品种份额较少,市场还未成熟,具有很大的 发展空间。

与国际市场相比,我国多肽药物市场还处于快速增长期。一方面是由于我国多 肽药物市场并未成熟,一些肿瘤、糖尿病等大品种市场份额较少,有巨大的增长空 间;另一方面,我国老龄化程度加剧、生活习惯改变以及环境恶化等因素使我国肿 瘤、慢性病等患病率上升加剧着用药需求。

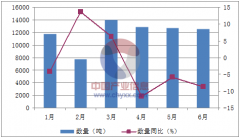

根据国内 22 个城市样本医院数据显示,我国多肽药物市场年复合增长率在 24% 以上,远高于国际市场增速。但从样本医院 2014 年的数据来看,我国多肽药物市场 主要为进口产品所主导,进口企业销售额 9.0 亿元,国内企业销售额 2.3 亿元,分别 占样本总销售额的 80.0%和 20.0%。

2005-2014 年国内样本医药多肽药物销售额(万元)

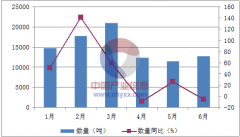

近年来,我国有多个多肽药物上市,新上市的产品利拉鲁肽、艾塞那肽、比伐 卢定、特立帕肽都表现出了较高的增长率。2014 年,利拉鲁肽样本医院销售额为 1971 万元,同比增长 21.8%;比伐卢定国内样本医药销售额为 848 万元,同比增长 112.3%; 特立帕肽国内样本医药销售额为 508 万元,同比增长 162.8%;依替巴肽国内样本医药销售额为 27 万元。

新上市多肽药物销售情况(万元)

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨