2016-07-25 11:17������Դ��δ֪�����༭��admin����

2015�꣬�ҹ�ʯ����������Ϊ 5.43 �ڶ֣����ڲ�����Ϊ 2.17 �ڶ֣�����������״�ͻ�� 60% ��������ú����ռ�ȳ� �� 70% ��PM2.5 ��������Ⱦ���������أ���˼״���Ϊһ����ɫ�����ۡ������������й����ܳ���Ķ�����Դ������Ч����й����ڵ���Դʹ�����⣬��˼״�ȼ�ϵ����Ϊ��ࡢ��Ч�״���Դת��װ�Z��ǰ��Զ��Ŀǰ���ϳ�����CO+H 2 ���ѳ�Ϊ����̼���õĻ�����������������������ʲô��ʯ��ԴΪȼ�ϣ�ֻҪ�Ʊ��ɺϳ�����һ��̼�⻯���ﶼ�������������״�����Ψһ�ϳ���ת���ʴﵽ 100%�����ʡ�

�״�������ϵ

Ŀǰͨ�õ�ȼ�ϣ�����ʯ����Դ�������������Ͳ��͵Ȼ�ʯȼ�ϡ������Ͳ�����ȣ��״���ȼ�չ����и���������Ⱦ�ŷ����١�һ��ȼ����ȼ�յĹ�����ͨ����Ϊ�Թ���ȼ�պ����ȼ�յ�˫��ȼ��״̬����ͨ���͵�ȼ��ֻ�����������ȼ�գ����״����ӵ��Ժ������ߴ�� 50��������һ�ָߺ���ȼ�ϣ�ʹȼ��ȼ�ո��ӳ�֣����ӳ��ף��Ӷ������һ����̼���ŷ�������������β�����к����ʵ��ŷš�����ȼ��֮�⣬�״�Ҳ���Բ��õ绯ѧ��ʽ��������ת���� �״�ȼ�ϵ�ؾ������е�һ�֣� ����һ��ʽ�ŷŸ�����ࡣ

���һ������ŷ��ص�ʵ���Ҽ����

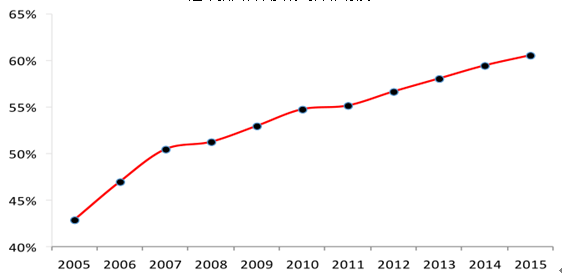

����ҳ�������ɼ�����ͻ���Խ���ʹ������Ȼ���������������2013 ������ҳ��������Ϊ 2647 �������ף�Լռ������Ȼ���ܲ����� 40����Ԥ�Ƶ� 2040 �꣬����ҳ�����������ﵽ 5606.74 �������ף�����Ȼ�������еı��ؽ������� 53����ҳ�����Ĵ���������ʹ��������ػ�����ҵѸ�ͷ�չ��һ��ȷ����ȫ��ҵ�Ķ��ؾ������ơ��ḻ��ҳ������Դ�������ڷ�չ�״���ҵ����������ҳ������ֱ�ӷ������������Ĵ�����ӣ�ʹ�ü״������ɱ����ٽ��ͣ�������������˼״������ȳ���ȫ�����������ļ״�����װ�ZҲ��ʼǨ��������2018 �꣬���������״������������� 1300 ��֡�

���� 1990-2040 ����Ȼ����������Դ

�״��ļ۸����г������ϵ��������������������й��ľ���������ȫ��״�����䶯�ĺ��ı������й��״��۸��ڿ�Ԥ���δ��������ȫ��״��۸��ָ��꣬�������ʵ��������Դ������ԣ����״���ԭ�͡�ú����Ȼ��������Դ����ijɱ��Աȡ��ӹ������������й��״����ܴ����ϴ��������ʲ��ߣ����������ٶȷŻ�����������ҳ�������������ļ״��������ŵ���ȫ��״��ܲ���������������ȫ��״�ó�������ı仯������Ϊȫ���г�ƽ��ĵ��ڷ��������������״���ά�ֽϵ͵ijɱ�ˮƽ���۸����ƽ��ܵ����ܵij�������ά���ȶ�������ʯ�ͣ������䲻�������ԣ�����һ��ȫ���������һ�㣬�ҿ��ɳɱ���������ʯ�͵ij��ڼ۸�ά�ֽϸߵ�ˮƽ��

���������״��м�ۣ�Ԫ/�֣�

�����������й��ļ״��ֻ��� ����Ԫ/�֣�

������ԭ���ֻ��ۣ���Ԫ��

Ŀǰ���ҹ��ɽ�¯����ԭ������״��IJ��ܳ��ָ��࣬Լ������������ 3 �����ң������״����ʯ��ȼ�Ͼ��г���IJ����Ͳ��ܱ��ϡ�2004-2014 ��䣬�ҹ��״������������ڲ�����������2008 ����ʽ���Σ�������� �״�װ�Z�����ʵͣ� 2008-2014 ��״�װ�Z�����ʽ�ά���� 40%-56% ֮�䡣2013 ���ҹ��״�����Ϊ 5646 ��֣�����Ϊ 3003 ��֣������ʽ�Ϊ 53.2%��Ŀǰ�� �ҹ��״���Ҫ���ڻ������� ����ʣ������������֤δ���״���Ʒ��Ӧ���㡢�۸��ȶ���һ���г�Ѱ�����ʯ�͵���Դ��Դ��ʱ�״����Ե��˴��Ρ�

�ҹ�ʯ�Ͷ�������ȴﵽ 60%���ϣ���ʯ�͵Ĺ�Ӧ�ͼ۸��ܹ��ʵ�Ե���ε���������Ӱ�죬����������ͬʱ��ʯ�����ڲ�����������Դ�����ɳɱ�Խ��Խ�ߣ�ʯ�ͳ��ڼ۸���������������ġ����⣬ʯ�Ͳ�ҵ�Ի�������һ���ƻ����ã��� PM2.5 ά�ָ�λ���к����������ŷŵȣ���Щ���ص����ҹ���Դ��ȫ���ڷ��ա��������Ͻ�����ȡ�״���ԭ����Զ����ݽߣ������������ԡ��ڵ�ǰ���������£�ú����Ȼ����Ȼ����ȡ�״�����Ҫԭ�ϡ��ҹ���Դ�������������ú�࣬����Ʒ�ʲ��ߡ����ҡ�����úռ��ú̿�����ĺܴ�ݶĿǰ�����ú�Ƽ״��������Ը��ҡ�����úΪԭ�ϣ�������õ���ú̿��Դ�Ƽ״���DZ���� ����ڿ�������Դ�ͺ��ܵľ����ԡ����������������������� �£��״�������������ɱ��͡�ԭ������Դ�㷺��Ӧ�������Ԫ���������ʣ�������Ϊά���ҹ���Դ��ȫ����Ҫ��Դ��

CO2 �����ʯ��Դʾ��ͼ

�����ҹ�ʯ����Դ���������

�״����������ʹ�����Ϊ��ʯ��ʱ����߿����Ե������Դ���ɼ״���Ϊ������Դ���������е�������������Դ������ġ�����ѧ������Ȼ����߹�ҵ������̼�Ʊ��״����������ﱻ�㷺ʵʩ��ͨ��“̼�к�”������ʹ�ã��״����õ�ȫ��DZ��������ʵ�֡�

�״�����·��ͼ

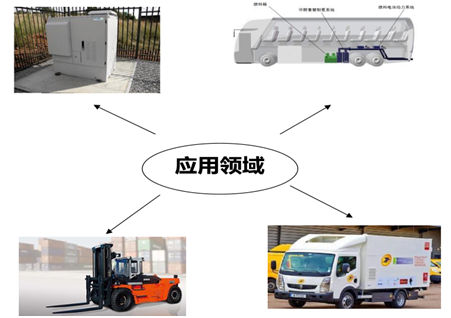

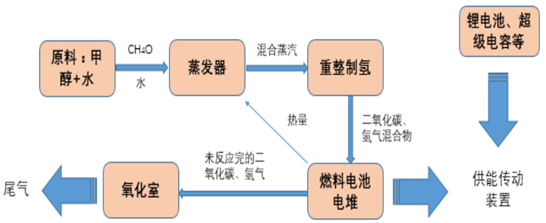

�״�����ȼ�ϵ��Ŀǰ�Ѿ��ڻ�վ��Դ�� ��ҵ�泵�� ��-�������ó�������չ��Ӧ�ã� ���е�-�������ó���������ӭ����ҵ��չ�Ĺյ㡣 ��ν�״�ȼ�ϵ�س����������Ǽ״�ȼ�ϵ�غ�﮵��/�������ݵĻ�϶������� �����õļ״�ȼ�ϵ�ص��ֱ�Ӽ�עҺ��״���ͨ������������ת��Ϊ����������ȼ�ϵ�ط��硣�÷����ܿ��˶��Ӧ��������ʩ������ �Ҽ״���Ϊ��������ԭ�ϻ����������ŵ�: (1) �״��������ⷴӦ�¶ȵͣ�200-300�棩 ����Ӧѹ���ͣ�0.1Mpa�� ����ת��Ч�ʸߣ� (2)�״�������ΪҺ�壬 ��λ��������ܶȸ�, �������䣻 ��3�� Ԫ�� H �� C ��Ħ���ȸߣ�(4) �����ã�ԭ���Ϸֲ��㣬�Ӵ�ͳ��ʯȼ����Ȼ����ú̿��ʯ�͵�������Ȼ�ϽԿɣ�(5)�Դ�ͳ����վ�ĸı�С�� ����ڹ������ߵĴ���֧���£����Ϲ��� ������ͻ�ƺͲ�ҵ���Ŀ����ƽ����״�ȼ�ϵ�����ó����������ƾ֣�ӭ�����ģ������

�״���������ȼ�ϵ��Ӧ������

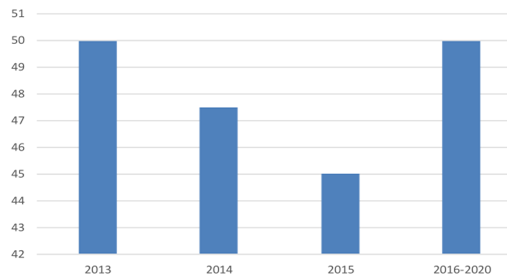

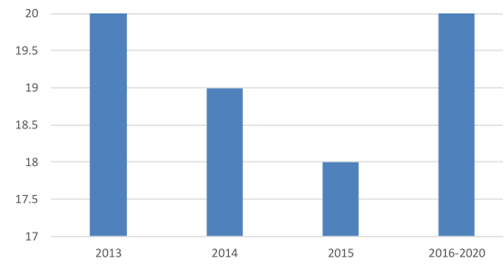

���ݷ���ί�����Ų����IJ�ί 2015 �귢�� ������ 2016-2020 ������Դ�����ƹ�Ӧ�ò���֧�����ߵ�֪ͨ�� Ҫ�Դ��綯���������ʽ��϶��������IJ�����ʵʩ���»��ƣ�2017-2018 �겹������ 2016 ��������½� 20%��2019-2020 �겹������ 2016 ��������½�40%������ȼ�ϵ���������������£����ȼ�ϵ�س���Դ��綯���ķ������������Dz��ϼ�ǿ�ġ�

ȼ�ϵ�����ó���������Ԫ��

ȼ�ϵ�س��ó���������Ԫ��

���� 2015 �� 5 �£������������ġ��������Ƴ��й�������Ʒ�ͼ۸������ӿ�����Դ�����ƹ�Ӧ�õ�֪ͨ�� ���������Դ�������ƹ�Ŀ��ĵ�������һ����Ӫ����������ȼ�ϵ�ع��������� 6 ��Ԫ���봿�綯���������൱�� ͬʱ���Ը��ڲ��ʽ�춯�ͳ��ͳ����綯������ ���ǵ���Ӫ�ɱ���ȼ�ϵ�ع����ľ��������ţ��Թ�����˾����������ǿ��

2015-2019 ������Դ������Ӫ������

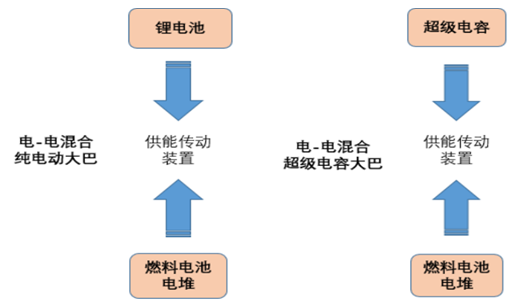

���Ź��ڼ״�ȼ�ϵ���Ʊ������ij����������״�ȼ�ϵ�ؾ߱������û������������ɱ�ѹ���£���ȼ�ϵ�س����dzɱ�̫�ߣ� ��ҵ���Ѷȴ� ��ѡ���-���϶���·�����ó��Ѿ����ֳ����õľ����ԡ� �״�ȼ�ϵ�ص�-���ϵ綯����ԭ����ͨ���״���ȡ�⣬ ������Ϳ�����Ϊ��ȼ�ϵ������Դ������״̬����ȼ�ϵ�طŵ�Ϊ�����ṩ�������߹���״̬�½���������ص���Ͻ��г����������ڵ�-���϶���ϵͳ�У�����﮵�أ������ݣ��ĵ��ܿ��ɼ״�ȼ�ϵ���ṩ������Ҫ��磬��������ģ�ij��������ʩ���衣���⣬�����������Զ���ڵ綯�����״�ȼ�ϼ�ע�죬��ݣ��ͻ��Ľ��ܶȸߡ�

�״���������ȼ�ϵ�ص�- ���϶����綯������ԭ��ʾ��ͼ

����������Դ�����IJ��������У����綯�������IJ������� 1800/kwh�������/�������ݴ��15��һ���� ���綯�ͳ���������������̵IJ�����Χ��18-60��֮�䡣��ȼ�ϵ�������� 30-50 ��һ��������ȼ�ϵ�ش�� 30 ��/���������� 50 ��/����������������������/�������ݴ������ϸ���������IJ������Ƚϴ� ���ֽμ״�ȼ�ϵ�س�������ͻ�Ƶ㡣

ȼ�ϵ���봿�綯���ó������Ա�

��-���ϳ������ݴ�����һ��ij������ݴ�ͣ�ȼ�ϵ�ѳɱ����� 40 �����ң�ͬʱ���� 30kwh ����ӵ�أ��ܳɱ����� 34.6 ��Ԫ�������轨�賬�����ݳ��վ���Ե�������Ӫ 3-5 �����������㣬ÿ�����ܹ���ʡ 25-42 ��Ԫ�����׳ɱ���ʵ�ʳɱ����ٶ�����Ϊ��-9.6,7.4����Ԫ������-���ϳ������ݴ�͵IJ����� 50 �� �ȳ������ݴ�Ͳ����߳� 35 �� �봿��ȼ�ϵ����ȣ�����ȼ��������Ҫ������վ��һ������վ�ɱ����� 2000 �����״�ȼ�ϵ�س�����Ҫ����վ������ƹ�ɱ����͡�

��- ���ϴ��綯��Ͷ���ϵͳʾ��ͼ

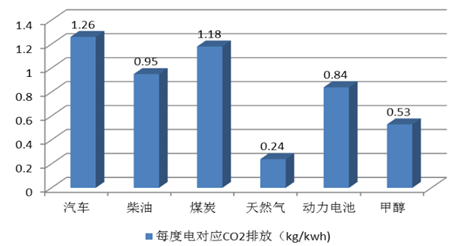

��Ȼ���綯����ֱ�����ŷţ������ǵ����ڵĵ����ṹ����ǰ���ڵ��� 73%�����ڻ������磬20%������ˮ�����磬�����ڻ��������úȼ�ջ��ŷŴ����� CO 2 ������SO 2 �� NO X ���۳�������ȡ��״����Z����Ĺ�����ֻ����ˮ�� CO 2 ��ÿ�ȵ��ŷ�CO 2 ������Ϊ����綯���� CO 2 �ŷŵ�һ�룬 ����û�� SO 2 �� NO X ����Ⱦ���������

�״���̼�ŷŸ���

����������Դ���Ĺ������ݣ����� 2013�꼼��ˮƽ������� 50 ������ȼ�ϵ�ض����豸�Ĺ�ģ�£�����ȼ�ϵ��ϵͳ�ɱ��ѽ��� 55 ��Ԫ/ǧ�ߣ���֮ 2006 ��� 124 ��Ԫ/ǧ�ߣ����½� 56%������ 2020 ��40 ��Ԫ/ǧ��Ŀ��ֵ��Զ���½��������ޡ�

��ȼ�ϵ��ϵͳ�ɱ� �䶯����Ԫ��

��ر��棺������ѯ�����ġ�2016-2022���й��״���ҵ�г���ȵ��м�Ͷ��ǰ���������桷

����������

1������ת������Ŀ�����ڴ��ݸ�����Ϣ�����Dz�����ȷ�ԡ������ԡ���ʱ�ԡ���Ч�Ժ������Ե����κεij����ͱ�֤�����Ľ��������߱��˹۵㣬��������������ͬ��۵�Ͷ�����ʵ�Ը���

2���й���ҵ������һ��߶�����֪ʶ��Ȩ�����������й�����֪ʶ��Ȩ���ɡ����漰��Ʒ���ݡ���Ȩ���������⣬�������뱾����ϵ������ɾ���������߷������ɵ��ʣ�sales@cn-bigdata.cn)���ɵ绰��400-8778-269����

2016-2020���й�DL-����������ҵ��չ����Ԥ����Ͷ����ѯ����

DL-����������ҵ���潫����DL-����������ҵ��

2016-2020���й�17��-�ƶ�����ҵ��չ����Ԥ����Ͷ����ѯ����

17��-�ƶ�����ҵ���潫����17��-�ƶ�����ҵ��

2016-2020���й�6������ù���ᣨ6APA����ҵ��չ����Ԥ����Ͷ����

6������ù���ᣨ6APA����ҵ���潫����6������

2016-2020���й�7����ͷ��������ҵ��չ����Ԥ����Ͷ����ѯ����

7����ͷ��������ҵ���潫����7����ͷ��������

2016-2020���й�7��������������ͷ��������ҵ��չ����Ԥ����Ͷ��

7��������������ͷ��������ҵ���潫����7����

2016-2020���й�DL-��������ҵ��չ����Ԥ����Ͷ����ѯ����

DL-��������ҵ���潫����DL-��������ҵ��չ��