2016-07-19 11:52 来源:商业数据网 编辑:admin

内容摘要:对于内地企业来说,这样做的好处是:①香港公司只是从香港银行收取利息收入,有关的银行存款不会作为银行借贷融资的担保,且利息在没有申请免税的情况下,香港公司的银行利息收入通常可以按照香港的税法不用征税。②从境外银行收取的利息收入,可以界定为非源自香港而不用征税。

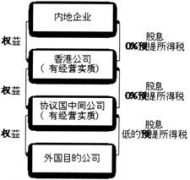

内地企业利用下属香港公司和其他境外公司账户上多余的资金,通过往来款或银行的协议安排,将资金汇集于香港公司的账户上,然后将香港公司账户上的多余资金贷款给下属另一家资金紧缺的境外公司(如图5)。

对于内地企业来说,这样做的好处是:①香港公司只是从香港银行收取利息收入,有关的银行存款不会作为银行借贷融资的担保,且利息在没有申请免税的情况下,香港公司的银行利息收入通常可以按照香港的税法不用征税。②从境外银行收取的利息收入,可以界定为非源自香港而不用征税。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。