2018-03-08 10:48 来源:未知 编辑:admin

1.1 互联网金融的兴起与发展

2013年以来, 以BAT为代表的互联网企业频频涉足金融领域, 对金融业的竞争带来了巨大冲击。 2013年6月,阿里旗下余额宝横空出世, 成为互联网金融发展史上的里程碑。互联网金融迅速引发市场广泛关注, P2P、 网络理财、 第三方支付、 众筹等多种业态百家争鸣, 当时监管层对互联网金融的发展持观望态度, 没有对互联网企业采取类似金融机构的严格监管,这种基本默许的方式为当时互联网金融的迅速发展提供了外部条件, 也为后续的“野蛮生长”做了铺垫。

随着互联网金融领域风险事件频发, 将之纳入金融监管的呼声也越来越高, 2015年央行联手十部委推出《关于促进互联网金融健康发展的指导意见》, 明确了互联网金融的监管原则以及相关业务的监管主体责任,互联网金融正式纳入系统性监管。2016年10月,国务院发布了《互联网金融风险专项整治工作实施方案》,致力于第三方支付、 P2P网络借贷与股权众筹、资产管理及跨界从事金融业务、互联网广告四大领域的风险防范及处置。 2017年6月底各地金融局或金融办完成分类处置后,还留有12个月供整改类平台继续向合规转型, 2018年6月将作为最后期限接受监管验收。

1.2 互联网与金融的“合与离”

按照一般理解,互联网金融是“互联网+金融”, 二者交叉融合诞生的领域。尤其是在发展初期,这种“合”为行业提供了原始发展动力。 在这里我们重申一个观点,即互联网金融并没有改善金融的本质,实质上是金融与互联网工具的结合、 思维的结合。 也就是说,互联网企业从未考虑过转型成为金融企业,而是在构建互联网生态的过程中触及了金融领域。在这个过程中,互联网企业以其技术优势显著降低了边际成本, 触及传统金融机构无法覆盖的细分长尾市场, 并以极佳的用户体验迅速获得市场口碑。同时,当时宽松的监管环境为互联网企业迅速壮大提供了外部条件,一直“高高在上”的金融机构在互联网企业的跑马圈地过程中只能被动迎战, 造成了一种互联网行业主导金融行业发展的错觉。

但是,在互联网金融被纳入严格的金融监管后,可以明显看到传统金融力量的崛起,金融机构的资本金规模、 风险控制、产品设计等方面的优势重新开始显现; 互联网则回归其工具化属性, 发力优化业务流程, 改善成本结构, 提高营销效率, 为金融核心服务。 除个别互联网巨头外, 金融机构重新回到竞争的主战场, 金融与互联网的分工重新明确,“离”的趋势更加明显。

值得注意的是, 互联网与金融这一轮的“合与离”, 对金融行业发展甚至整个经济格局产生了深远影响。

首先, 互联网金融的兴起使得传统金融机构重视互联网技术, 在外部竞争的逼迫下加速了行业技术引进和变革,大大加快了金融行业顺应互联网时代转型升级的步伐。

第二,互联网金融浪潮带来的大众观念升级,客户对互联网的态度在短时期内完成了从怀疑到包容再到信任的转变,为金融行业迅速完成了客户教育,为后续发展提供了客户基础。

第三,互联网企业完善了业务生态链, 尤其是通过第三方支付掌握了O2O入口,使得流量变现更加方便快捷, 利用金融天然的媒介属性更加便捷地介入更多行业, 其工具价值迅速提升,互联网巨头成为经济中最重要的主体之一。 例如, 阿里旗下的蚂蚁金服对个人评定的芝麻信用分达到一定标准后(通常为600以上)即可免押金租房(相寓、优客逸家等租房平台)、 免押金住酒店(多家酒店、 民宿平台)、 免押金租车(神州租车、一嗨租车等)、 免押金使用共享单车(ofo等)。

最后, 互联网企业截留了大量金融数据, 传统金融机构的进一步发展被互联网企业牵制。 如支付宝和微信支付等第三方支付大面积铺开, 银行和商户的直接结算模式被打破,银行只能够看到用户消费金额,而用户的消费行为被第三方支付渠道掩盖,详细消费数据缺失使得银行无法根据用户的消费品类、 消费地点分析其特点, 挖掘其需求,也对金融机构进一步利用互联网手段发展形成制约。

1.3 金融科技(Fintech) 的兴起

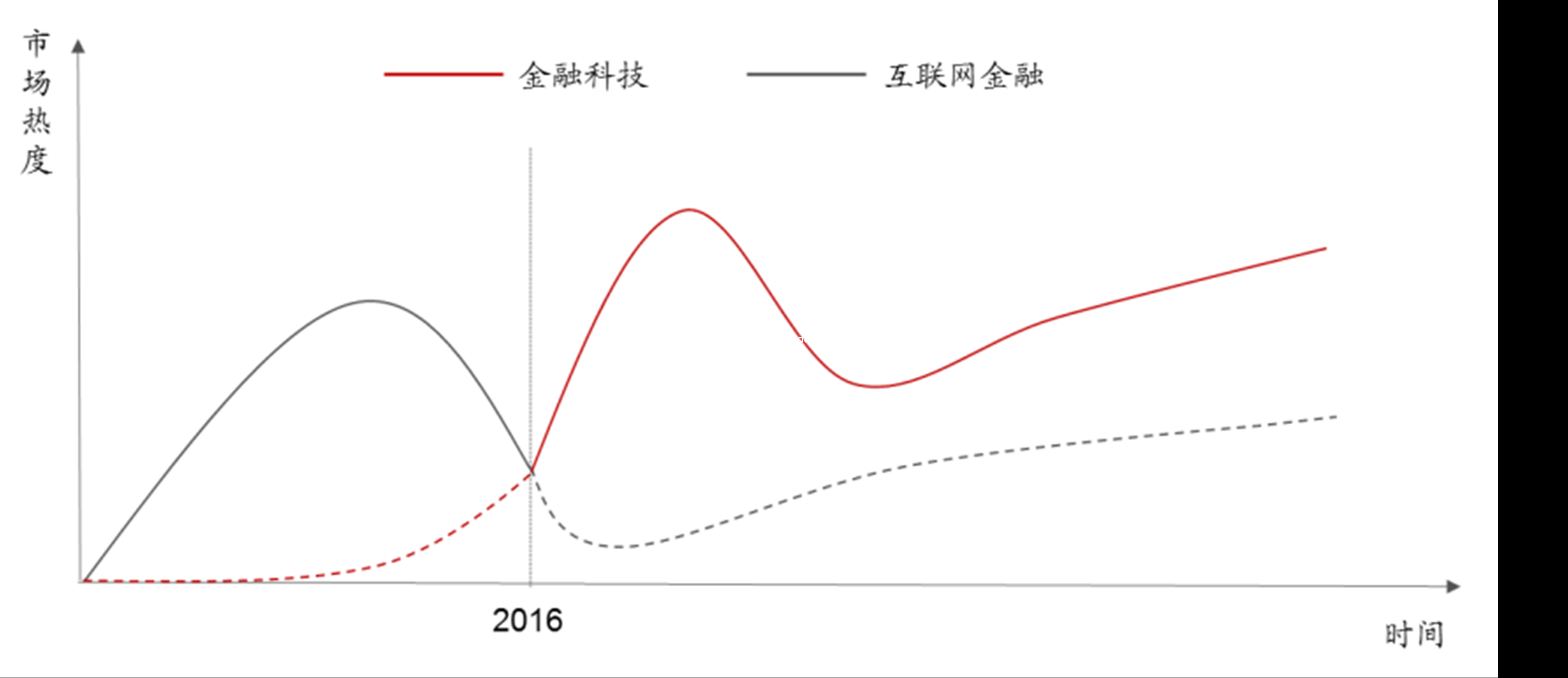

可以看出,互联网金融这个概念是在中国特定的发展阶段中、特定的监管环境下、特定的用户基础上产生的特有现象, 互联网的爆发、 传统金融服务的缺位、资本的助推、用户习惯的强可塑性、监管的默许几个条件缺一不可。随着监管标准统一化,互联网与金融分离的趋势出现, 金融机构重新主导行业发展, 互联网企业回归其工具性特点,用科技的力量促进金融的可持续发展。 互联网金融热度褪去, 其概念也逐渐向更接近其本质的金融科技(Fintech) 演化。

图: 互联网金融与金融科技市场热度示意图

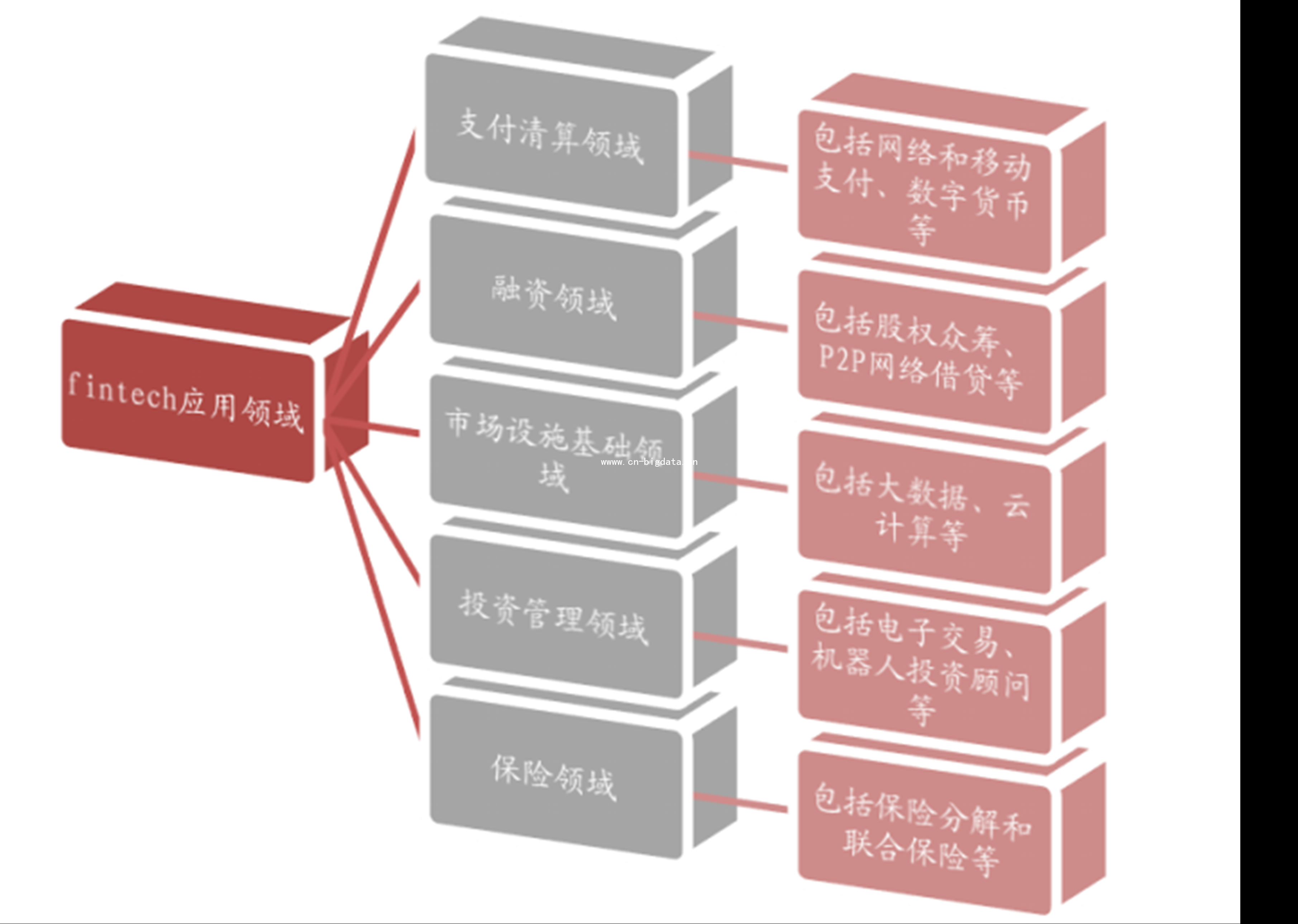

根据中国银监会创新业务监管协作部主任李文红在《金融科技发展与监管:一个监管者的视角》一文中的观点, 金融科技核心是利用新兴的互联网信息科技改造和创新金融产品和业务模式,金融科技更强调新技术对金融业务的辅助、支持和优化作用,其运用仍需遵循金融业务的内在规律、遵守现行法律和监管要求。 从应用领域角度可分为五大类:支付清算领域,包括网络和移动支付、数字货币等; 融资领域,包括股权众筹、 P2P网络借贷等; 市场基础设施领域,包括大数据、云计算等;投资管理领域,包括电子交易、机器人投资顾问等; 保险领域,包括保险分解和联合保险等。

图: Fintech 应用领域

无论其应用领域、技术手段、表现形式, 金融科技的精髓在于以科技手段提高金融效率, 这一需求是永远存在的,这就意味着金融科技不是炒作的概念,而是一个持续的过程。 2017年5月, 央行成立金融科技委员会,旨在加强金融科技工作的研究规划和统筹协调, 将金融科技纳入监管, 稳健、 持续将是未来的发展方向。

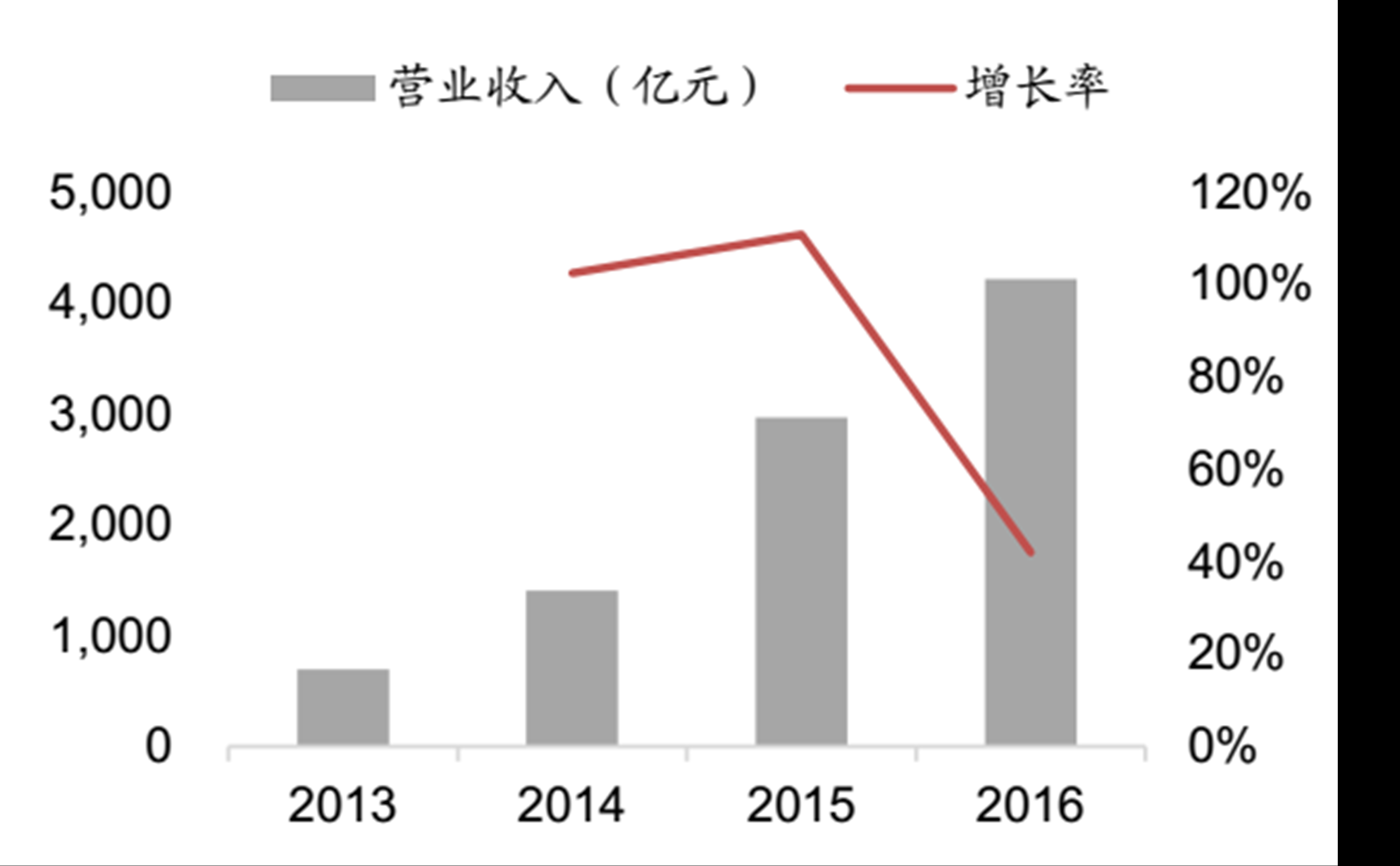

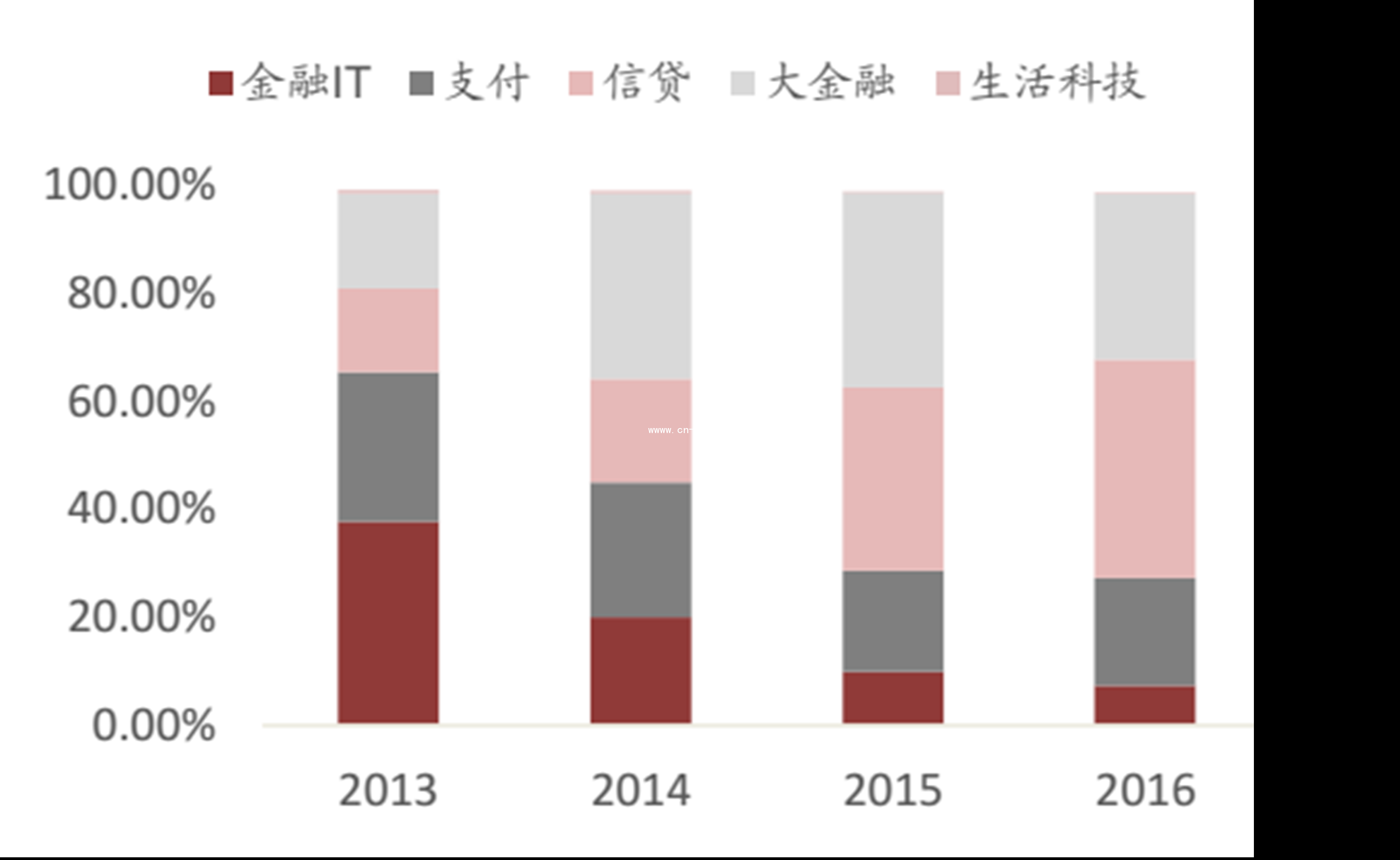

2013年以来,中国Fintech行业保持了耀眼的高增长。 2013年行业营收不足700亿元,2016年Fintech则达到4213.8亿元,年化增长率高达82.33%。从收入结构来看,传统金融IT业务占比从近40%下降至7.4%, 比例降幅与应收增幅相当,说明金融IT业务收入的绝对值保持了高度稳定,其他业务的迅速崛起推动了行业营收结构的变革。 2016年信贷业务和大金融业务占比超过70%,成为金融科技最重要的业务组成部分, 支付业务作为Fintech除金融IT外最先切入的业务领域,目前仍贡献20%左右的收入份额。

图: 2013-2016 中国 Fintech 营收及增长率

图: 中国金融科技营收结构

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。