2018-03-08 10:51 来源:未知 编辑:admin

2017 年上半年,销量同比增长,但增速放缓成为汽车行业的主旋律。根据中汽协数据, 2017 年 1-5 月,汽车产销 1136 万辆和 1117 万辆,同比增长 4.5%和4.1%,增幅分别比上年同期下降 1.26 个百分点和 2.75 个百分点。其中:乘用车产销 964 万辆和 942 万辆,同比增长 3.1%和 3.0%;商用车产销 172 万辆和176 万辆,同比增长 13.3%和 17.3%。

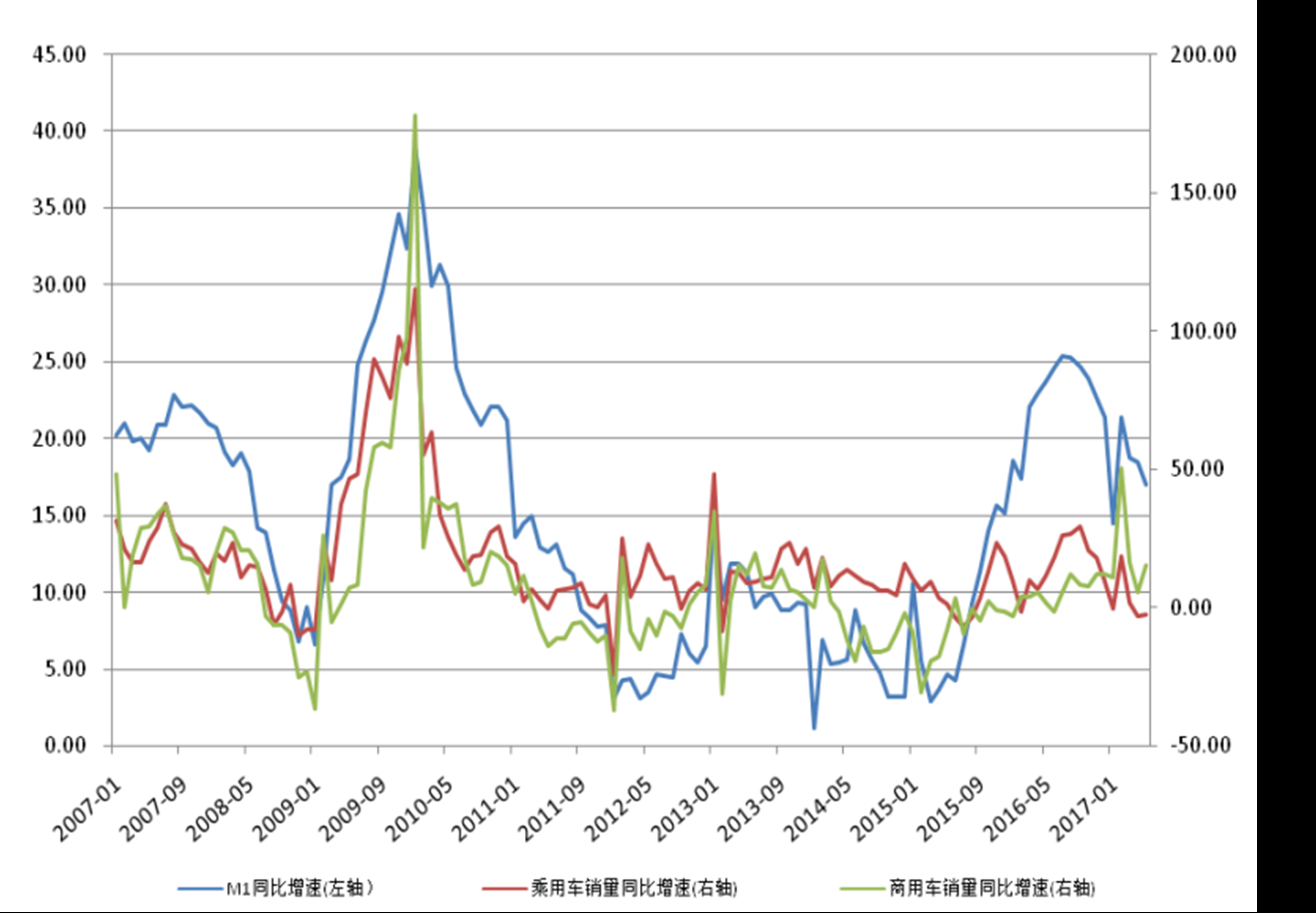

从宏观角度来看, 目前我国汽车销量增速与 M1 增速具有明显的相关性, 2016年内 M1 的高增速为汽车销量的高增长提供了土壤。 但是我们注意到,在货币政策收紧的情况下, 2016 年下半年至今, M1 同比增速持续下降, 汽车销量增速也随之放缓。

图: M1 同比增速、 乘用车销量同比增速、 商用车销量同比增速(单位%)

1-5 月,乘用车共销售 1117 万辆,同比增长 4.1%。其中:基本型乘用车(轿车)销售 452 万辆,同比下降 3.0%;运动型多用途乘用车(SUV)销售 379 万辆,同比增长 17.1%;多功能乘用车(MPV)销售 85 万辆,同比下降 17.8%;交叉型乘用车销售 27 万辆,同比下降 25.7%。 产业结构调整仍在继续, SUV 维持增长,增速开始放缓。乘用车销量同比增速放缓的主要原因是 2016 年基数较大导致 2017 年需求降低、购置税减半优惠幅度下降。

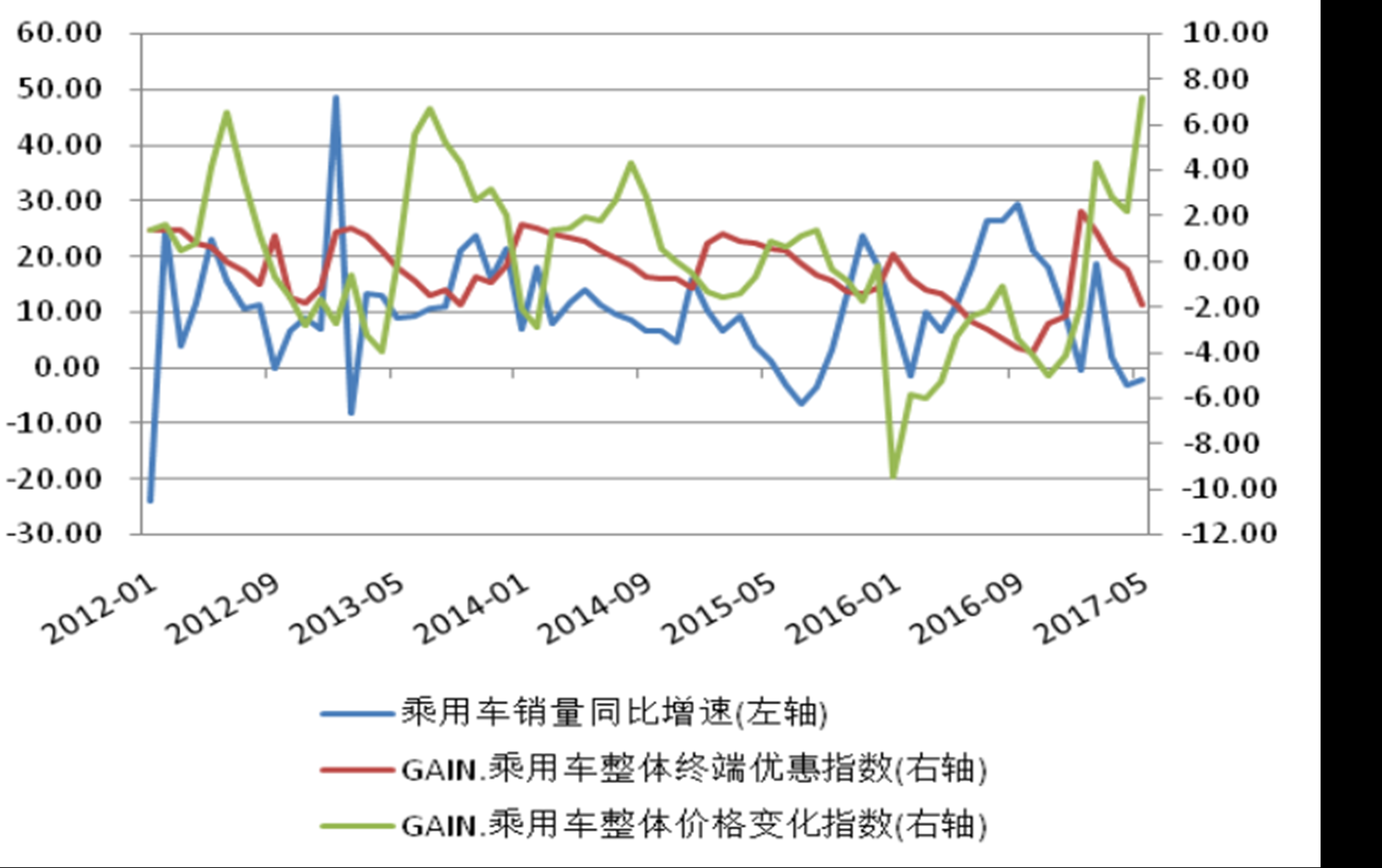

2017 年年初以来,乘用车库存开始增加,厂商通过终端优惠等措施的调节, 二季度库存情况逐渐好转。

图: 2012 年以来乘用车销量增速及售价变动幅度

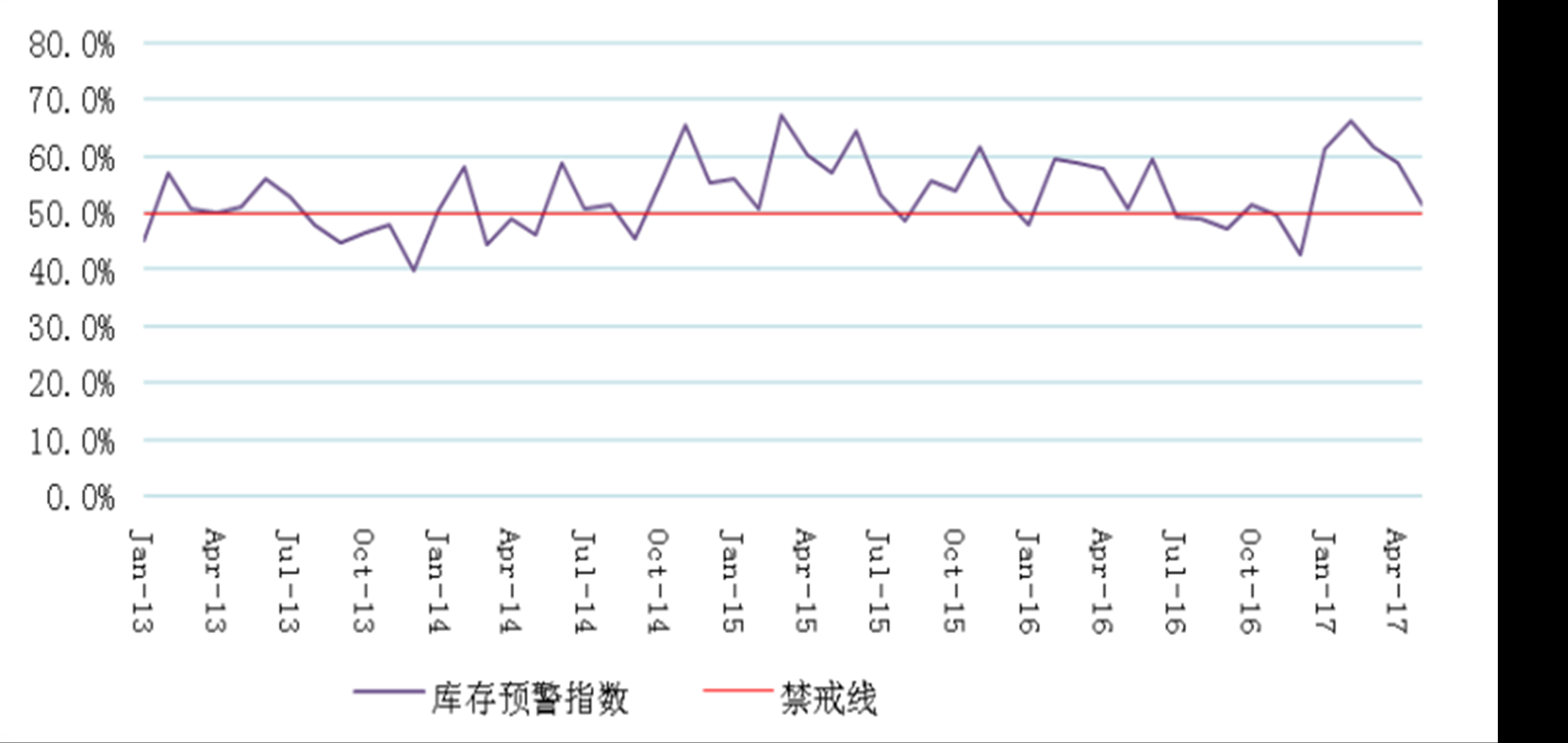

图: 经销商库存预警指数

在商用车领域, 2017 年 1-5 月,客车产销 17.32 万辆和 17.10 万辆,同比下降%17.33 和 17.66%。其中:大型客车产销 2.05 万辆和 1.93 万辆,同比下降25.93%和 26.38%;中型客车产销 1.49 万辆和 1.48 万辆,同比下降 43.72%和43.87%;轻型客车产销 12.97 万辆和 13.69 万辆,同比下降 10.76%和 11.13%。

我们认为在需求无明显增长的情况下, 客车销量将继续在低位徘徊。

在房地产基建物流等需求增加、国五标准强制实施、 921 超限超载令等多方面因素的刺激下, 2017 年 1-5 月, 货车产销 155 和 159 万辆,同比增长 18.24%和23.17%。其中: 重卡产销 47.6 万辆和 48.6 万辆,同比增长 68.37%和 73.02%;中卡产销 9.7 万辆和 9.8 万辆,同比增长 2.53%和 10.68%;轻卡车产销 67.32万辆和 68.46 万辆,同比增长 7.46%和 9.51%;微卡产销 25.46 万辆和 28.39万辆,同比下降 6.46%和 7.52%。

2017年年初以来,截至6月16日,汽车及汽车零部件行业指数累计下跌1.22%,低于上证综指和沪深 300 指数同期水平,高于创业扳指同期水平。其中,乘用车子行业指数上涨 6.88%; 商用载货车行业指数下跌 9.16%,商用载客车行业下跌 1.49%;汽车零部件子行业下跌 1.88%;汽车销售及服务子行业下跌 4.75%。

从成交量上来看, 2016 年绝大部分时期内,汽车及零部件板块的活跃度明显都优于上证,与创业板活跃度更为接近, 具有较强的新兴行业板块性质。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。