2016-09-23 10:42 来源:未知 编辑:admin

据中国报告大厅了解, 近日,CFDA正式发布通告停止互联网第三方平台药品网上零售试点工作,看似利空,然而纵观所有新产业,没有谁的发展是一帆风顺的。大浪淘沙,当风暴来临,吹走的是缺乏竞争力者与投机者,剩下的必然是那些真正勇敢的创新者。利空出尽是利好,此次政策调整正是医药电商产业最好的试金石。

踟蹰前进

7月28日,CFDA发布通告称“互联网第三方平台药品网上零售试点工作结束”。天猫、1号店、八百方三家试点公司中最后行动的天猫医药馆也向商家发出通知,自8月1日起停止平台药品在线交易功能。

和其他品类的第三方平台如天猫商城、京东、亚马逊、当当等诸强林立不同,由于药品的特殊性,药品交易第三方平台国家只以试点政策的形式给了阿里巴巴、八百方和1号店。CFDA分别于2013年11月12日、2014年7月7日、2014年7月5日批准了河北慧眼医药科技有限公司(后为阿里巴巴所并购)、广州八百方以及1号店的互联网第三方平台药品网上零售试点工作,给予的试点工作期限均为一年。由此可见,这三家平台试点截止日期早已过期。

事实上,从2005年第一家网上药店药房网诞生以来,医药电商产业的发展一直踟蹰前进。以这三家平台中最具代表性的阿里巴巴天猫医药馆平台的发展史为例,可以看到这个产业发展的不易。

阿里巴巴最早于2011年6月开设医药馆,彼时上海复美大药房、北京金象大药房、杭州九州大药房、江西开心人大药房以及云南白药大药房作为首批企业入驻了天猫医药平台(时称“淘宝商城”,2012年1月11日改名为“天猫”)。那时天猫医药馆并未拿到《互联网药品交易服务资格证》,因此不久便被浙江药监局叫停并责令整改。天猫医药馆在当年有限的几个营业月里实际取得了不错的成绩,据反馈,开心人在天猫医药馆试营业1个半月里,带来的营收与开心人自建的B2C网站不相上下。

2012年2月28日天猫医药馆重新上线,并改为只做药品信息展示,消费者看中需要的商品将跳转到相应医药电商的官方网站上完成交易,并且天猫严格要求入住的医药电商公司必须同时拥有《互联网药品信息服务资格证》和《互联网药品交易服务资格证》,而天猫平台本身只拥有《互联网药品信息服务资格证》。

2014年1月,阿里巴巴收购了中信21世纪公司,中信公司旗下的河北慧眼医药科技有限公司95095医药平台拥有当时唯一一块互联网药品交易服务A证以及CFDA批准的药品第三方平台网上医药交易试点的政策批文。95095平台的购入使得天猫医药馆平台的交易合法化,并使得药品交易方式更加灵活。

如今,CFDA正式停止试点政策,对于天猫来说是回到了2012年的局面,但从几个角度看,天猫医药馆对于此次试点政策早已采取了应对措施。该政策的变化对天猫医药馆平台的影响有限:

试点政策收回后,天猫平台将转为药品信息展示平台,但对除药品外的其他类目如医疗器械、计生情趣、保健滋补、隐形眼镜、医疗服务等均无影响,2016年天猫医药馆销售额67亿,OTC药品占比24.42%,销售额影响约为16亿;

转为信息展示平台后,付款方式改为货到付款。因为交易便利性的下降会引起交易量的下降,但同时考虑到天猫医药平台过去三年80%的年复合增长率,再加上商家会采取价格补贴等来对冲便利性下降,因此,2016年经由天猫平台的OTC药品销售额并不会有明显下降甚至还会有不少增长,货到付款主要会引起平台方和卖家回款时间以及额外的管理成本的增加;

阿里健康已经开始通过医药馆自营医疗服务如体检等,此前又宣布收购广州五千年医药连锁有限公司,从而拥有了该公司的互联网药品交易C证,这是阿里健康自营药品的先兆。阿里巴巴集团虽然定位第三方交易平台自己不做交易只为买卖双方交易提供平台,但也在不少领域展开了自营,如阿里旅行、天猫超市等。在医药领域进行自营,无论从现实还是从未来考虑都是不错的战略抉择;

阿里健康在医疗领域的布局并不止于医药电商,其与66家药店连锁成立O2O联盟打造基于药店的社区居民健康管理中心、与武汉市中心医院合作试点打造区域一体化医疗服务网络、投资万里云提供远程医学影像服务……这些布局不仅能为阿里带来更多、更精准的流量,还能为阿里带来塑造更多可能的新盈利模式。

总之,此次政策变化对于阿里平台的短期影响有限,长期来看,阿里健康自营药品突破试点政策限制,因此,此政策变化带来的影响也有限。对于八百方、1号店这样的平台可以同理类推,1号店略微有些特殊,近期京东已经全资收购了1号店,京东自己也拿到了互联网药品交易A证,手上两个A证平台互相竞争是资源浪费,而两个平台的整合则是时间问题。

产业影响

从以上分析可以看到此次政策变化给第三方交易平台带来的影响,再换个角度看其对产业其他参与方的影响。入驻第三方交易平台进行医药交易的公司主要有三类:纯电商公司如康爱多、健一网等;线下零售药店如老百姓大药房、国大药房等也选择在第三方平台开拓自己的网店;品牌企业如达因药业、葵花药业等也通过旗舰店、品牌馆等形式来开展医药电商。对于这三类公司来说,此次政策调整主要带来了以下两点影响:

带来的最大实质性影响是改为货到付款后降低了成交转换率,但预估影响不会太大,从消费者角度来看并没有因此增加额外的步骤。不过,由快递公司代收货款产生的相应手续费用可能触及电商公司神经。据中国药店数据,2015年整个电商产业平均利润率是-5.5%,而代收货款的手续费用一般为2%,即便考虑进药品在所有成交中的比例,这个费用对于利润率的削弱是肯定的。

同样不可忽视的是对政策预期的影响。此前产业界对放开处方药网售充满期待与憧憬,从而导致医药电商的高估值。在政策逐渐明朗的背景下,企业也将对未来战略进行重新布局与选择。

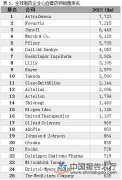

具体来看对每类参与方的影响:首先是纯电商。据中国药店数据(见表),2015年电商销售额排名前十位的基本都是这类公司,这十家包括七乐康、康爱多、健客网等,加在一起的销售额占据整个市场的50%左右,这些商家的销售额近乎一半都来自天猫医药馆,政策再怎么调整,只要路还是通的,电商公司没理由放弃这块市场。具体到每家电商,所采取的应对策略会有不同,对于那些自主性较高、对第三方平台依赖低的公司如1药网,为规避政策风险,进一步加强自身平台建设以及倾斜资源投入也是可预期的调整。此外,由于利润的进一步恶化以及看空未来,不排除部分电商公司借此做战略调整,如从跑规模转向跑利润,从大规模扩张转向战略收缩甚至暂停电商业务。

此次政策调整对于线下零售药店的影响更小,从销量排名就可以看出,传统大型连锁药店如国大药房、一心堂、海王星辰均不在榜,对大连锁来说渠道战略上并不看重第三方平台,或者说大连锁与第三方平台存在潜在的利益冲突。第三方平台做的并不是增量市场,更多是在切割既有医药零售市场份额,且还会共享入驻商家的会员大数据,第三方平台做大后首先受到冲击的就是大连锁,这点已在其他产业里屡见不鲜,电商的冲击下线下百货的衰退、连锁超市的萎缩……从心底里大连锁是抵制第三方平台的。对于中小体量的连锁药店来说,借助电商平台是他们与大连锁做差异化竞争的核心战略,对待政策的调整,这些药店的考量与纯电商公司其实类似。

最后谈入驻第三方平台的品牌药企,政策调整对这些企业的影响几乎为零。品牌药企并不具备电商的基因,在第三方平台上开设旗舰店或者品牌馆等更多是试水、探索,本身带来的经济效益有限。国家政策一出,品牌药企停或者不停销售药品不具有实际意义,例如葵花药业就停止了自己官方旗舰店的药品销售,达因药业则依然保留通过品牌馆导流到关联店铺如百洋健康等进行销售。

展望未来

任何国家的医药电商市场发展趋势都依托于所在国政策以及医药零售产业环境,以美国市场为例尽管医药电商政策的开放程度相当高,但由于美国线下零售体系的发达、人工物流成本高昂等原因,美国医药电商在整体医药零售市场的份额有限。而已经开放了非处方药品网售的日本市场还一度因为政府颁发禁止网售非处方药的政策导致市场整体休克。

回顾中国市场,中国电商有整体领先于全球的优势,物流依然拥有低成本优势,中国的政策在全球来说虽不是最开放,但也是偏开放的。然而,密集的线下零售市场却不支撑医药电商的跨越式发展,中国平均每2700人就拥有一家药店,这比美国平均6000人拥有一家药店的密集度还高。坊间普遍预测政府2017年底要控制药占比在30%以内,认为这个政策指引的落地会将50%的口服药品挤到院外,并将为医药电商带来巨大机会,但从短期市场来看即便控制在30%以内,恐怕院外市场的最大接盘者是线下零售而不是医药电商。同样,我们不能忽视技术的快速迭代以及用户网购习惯的不断升级,这些趋势将对未来市场的发展其决定性作用。长远来说,应该看好医药电商产业的发展。

势变方显豪杰气概,对真正的医药电商战略投资企业来说,环境的收紧正是挤破泡沫,挤出那些战略游移者、投机者、缺乏竞争力者的好机会。在谷底时构筑核心竞争力,更能在未来迎接政策开放与市场发展的红利。

更多最新医药行业分析信息请查阅中国报告大厅发布的《2016-2021年医药批发零售行业深度分析及“十三五”发展规划指导报告》。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。