2018-01-15 15:53 来源:未知 编辑:admin

2017 年:全行业增长难度较大,分布式光伏存在机会

抢装潮再来,盛年难再来

2016 年 9 月,国家发改委发布了《关于调整新能源标杆上网电价的通知(征求意见稿)》。《通知》明确规定了自 2017 年 1 月 1 日起,全国 I 类、 II 类、 III 类资源区光伏电站标杆上网电价分别降低0.2 元、 0.18 元, 0.15 元至 0.6 元/kWh、 0.7 元/kWh 和 0.8 元/kWh。初步测算,运营端的内部收益率将至少下降 6 个百分点, III 类地区集中式电站 IRR 甚至降至 8%以下, 光伏行业将受到巨大的冲击。受此影响, 2017 年光伏产业或迎来新一轮“630”抢装潮, 从 2016 年 3 季度末开始,光伏产品价格逐步止跌回升, 表明行业需求出现回暖。 与 2016 年的 630 行情有所不同,尽管目前光伏产品价格已经经历了一次调整,但仍然难以弥补部分运营商的收益损失,加之 2016 年基数太高,因此我们认为 2017 年上半年的抢装行情很难超过今年的规模, 而且产品价格的大幅下降也会对相关企业的收入和盈利带来较大的负面影响。在 2017 年下半年, 新的上网电价大幅降低运营商收益率,如无更有力的扶持政策接力,装机规模可能出现断崖式下降,全年装机量可能下滑至 20GW 左右。分布式光伏步入快车道,高效产品迎来机会

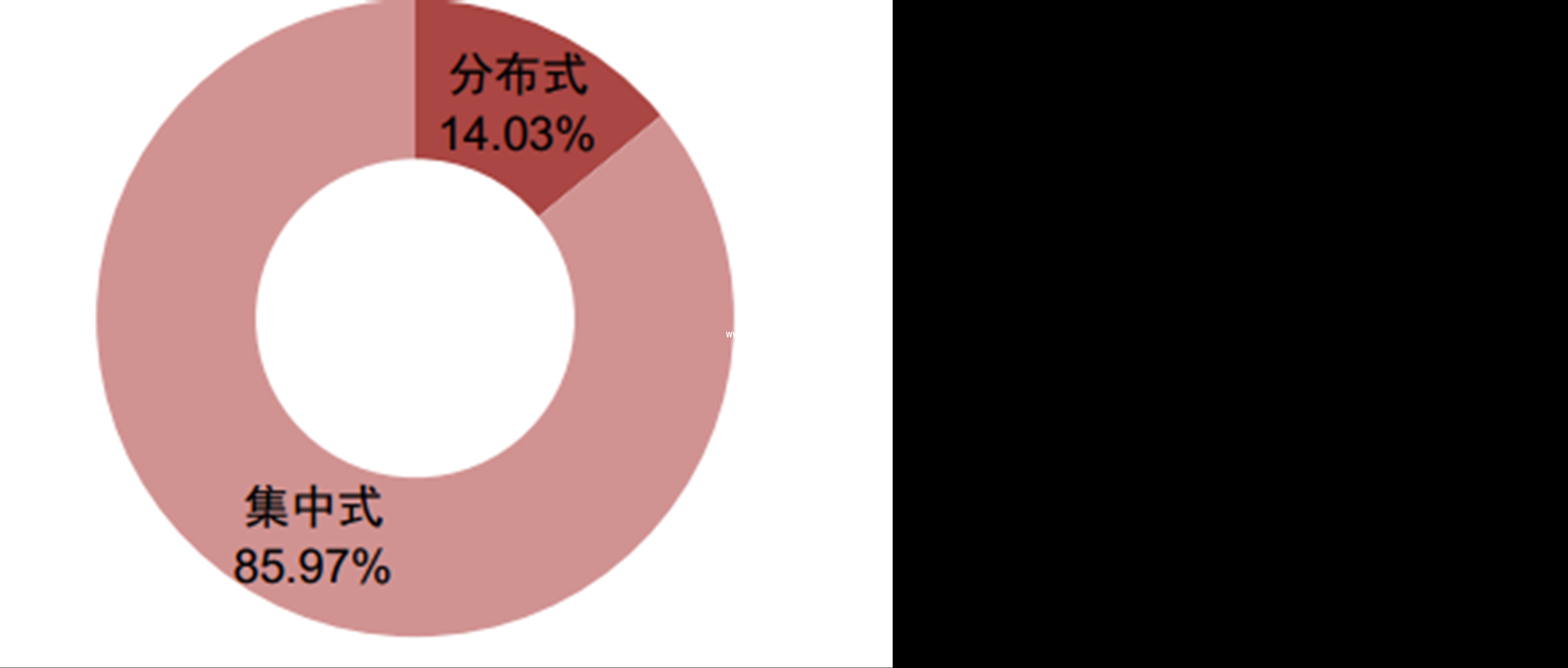

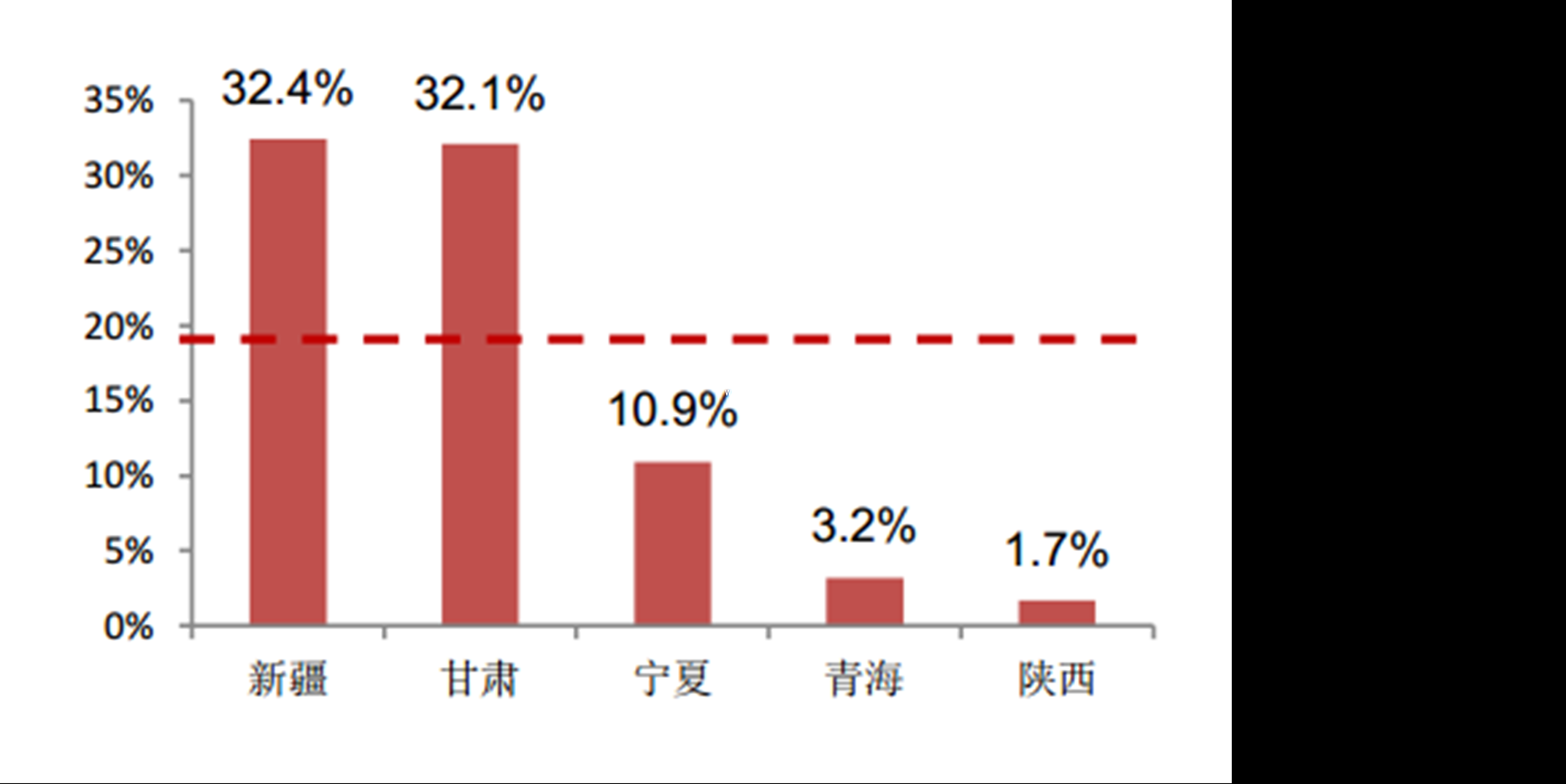

我国光伏发展模式以大型集中式电站为主, 2015 年年底我国光伏并网装机总量达 43GW,集中式电站占比达 86%,分布式电站份额仅有 14%,欧美国家则以居民和工商业屋顶光伏系统为主,两者占比合计达 2/3 左右。 我国的太阳能的优质资源集中在“三北”地区,大型电站也云集于此,与风电项目的选址高度重合, 消纳和外送困难重重, 由此导致了严重的弃光问题。 2016 年上半年,仅西北电网弃光率均值即达 19.7%,新疆、甘肃二省起光率甚至超过 30%。

2015 年年底我国光伏项目以集中式电站为主

2016 年上半年西北五省起光率高企

集中式光伏电站发展遇到的这些瓶颈,正是分布式光伏发电的优势所在。 一方面,中、东部地区是分布式光伏发电布局的主战场,也是用电负荷中心, 另一方面,分布式光伏发电“自发自用、余电上网”的模式,使得大部分发电量由用户自我消纳,对电网带来的冲击相对较小。 政策方面导向性明显, 2016 年电价调整时并未下调分布式的补贴, 在国家电网地区的分布式光伏享受“预结算”的优待则进一步改善了项目所有者的现金流状况,使得分布式光伏的吸引力进一步彰显。新近出台的“十三五”规划指出到 2020 年国内光伏装机总量达到 105GW,其中 60GW 为分布式项目。

分布式光伏崛起,天然利好高效产品

与集中式电站相比,分布式光伏大都位于居民或者工商业建筑的屋顶上,土地资源非常稀缺,而且分布式项目的资源区多是 III 类地区,要求光伏组件具备较好的弱光性。上述限制意味着高效光伏产品对分布式项目更加实用。政策方面,无论是试图引领产业进步的“领跑者计划”还是“渔光互补”、“农光互补”等“光伏+”工程,都更青睐高效产品, 例如领跑者计划项目直接确定了组件的效率门槛。

现存的高效光伏产品有多条技术路线, 包括薄膜 HIT 技术、 黑硅技术和 PERC 技术,目前国内可以量产的效率最高的技术路线是采用了 PERC 工艺的单晶产品,其组件最高效率普遍在 17%以上,最高可达 20%以上,多晶组件的效率则普遍在 17%以下。 近年来单晶硅片的成本大幅降低,主要受益于单晶冶炼效率的提升和减小了硅片厚度,使得单晶组件不仅具备转换效率的优势,也由于运行周期内发电量更多而具备了度电成本的优势,单晶组件的渗透率在今年上升势头明显,预计可达25%以上。

单晶规模目前尚小, 格局清晰, 增长弹性较大

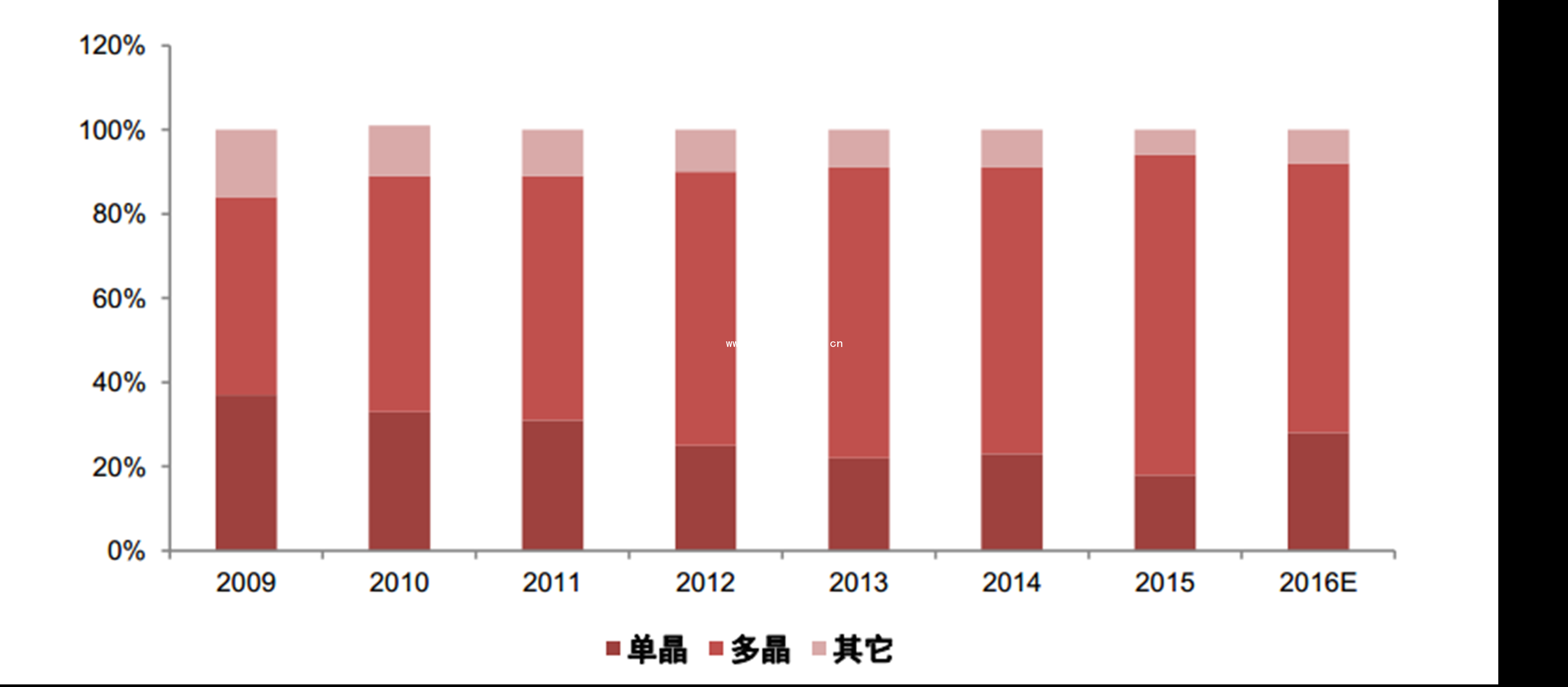

我国的光伏市场从 2012 年开始启动,项目以集中式电站为主,土地成本极低,由于早期单晶产品价格昂贵,运营商倾向于选择价格更低的多晶产品,多晶产品多年来在我国占据压倒性优势, 也在一定程度上带动了全球范围内多晶组件份额的提升。 2015 年多晶产品在我国的渗透率高达 91%,单晶组件在国内的销量仅有 2GW 左右,进入 2016 年,由于领跑者项目、“光伏+”工程等倾向于单晶产品,使得单晶产品份额迅速提升,预计可达 25%以上,并带动全球范围内单晶产品渗透率的提升。

2016 年全球单晶份额大幅提升

规模方面, 2016 年单晶市场主要来自领跑者项目和“光伏+”工程,预计全年单晶产品出货量可达 7~8GW,较 2015 年增长显著。 2017 年市场空间仍然依靠领跑者项目、光伏扶贫和屋顶项目拉动,其中领跑者基地名单和规模将于 2017 年年初公布, 单晶产品预计能占据大量份额, 光伏扶贫和屋顶项目预计以单晶产品为主,其中光伏扶贫项目始于 2016年,计划到 2020年完成装机 10GW,平均每年完成 2GW 建设, 2017 年整体装机量可能出现下滑的大背景下,单晶产品的产销量大概率仍能有所增长。

行业格局方面,单晶硅片行业集中度高,目前隆基股份、中环股份和卡姆丹克份额占全球的一半以上, 其中隆基股份产能占全球总量的接近 30%, 主要新进入者为保利协鑫,目前已具备 1GW 产能。 单晶组件行业,由于国内市场过去多晶组件占绝对优势,因此单晶组件的产能较小,而且多用于出口,目前隆基股份旗下的乐叶光伏具备 2MW 单晶组件产能,其中 PERC 高效单晶组件产能超过 900MW,近期中盛光伏也宣布进入该领域,成为业内第二家主要生产单晶组件的公司,传统的一线组件供应商如晶澳太阳能、天合、阿特斯、晶科、晶澳、韩华等宣布将部分多晶生产线改为单晶生产线,未来单晶组件行业的竞争将趋于激烈。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。