2018-01-15 15:54 来源:未知 编辑:admin

K12 教育培训万亿市场盛宴将启

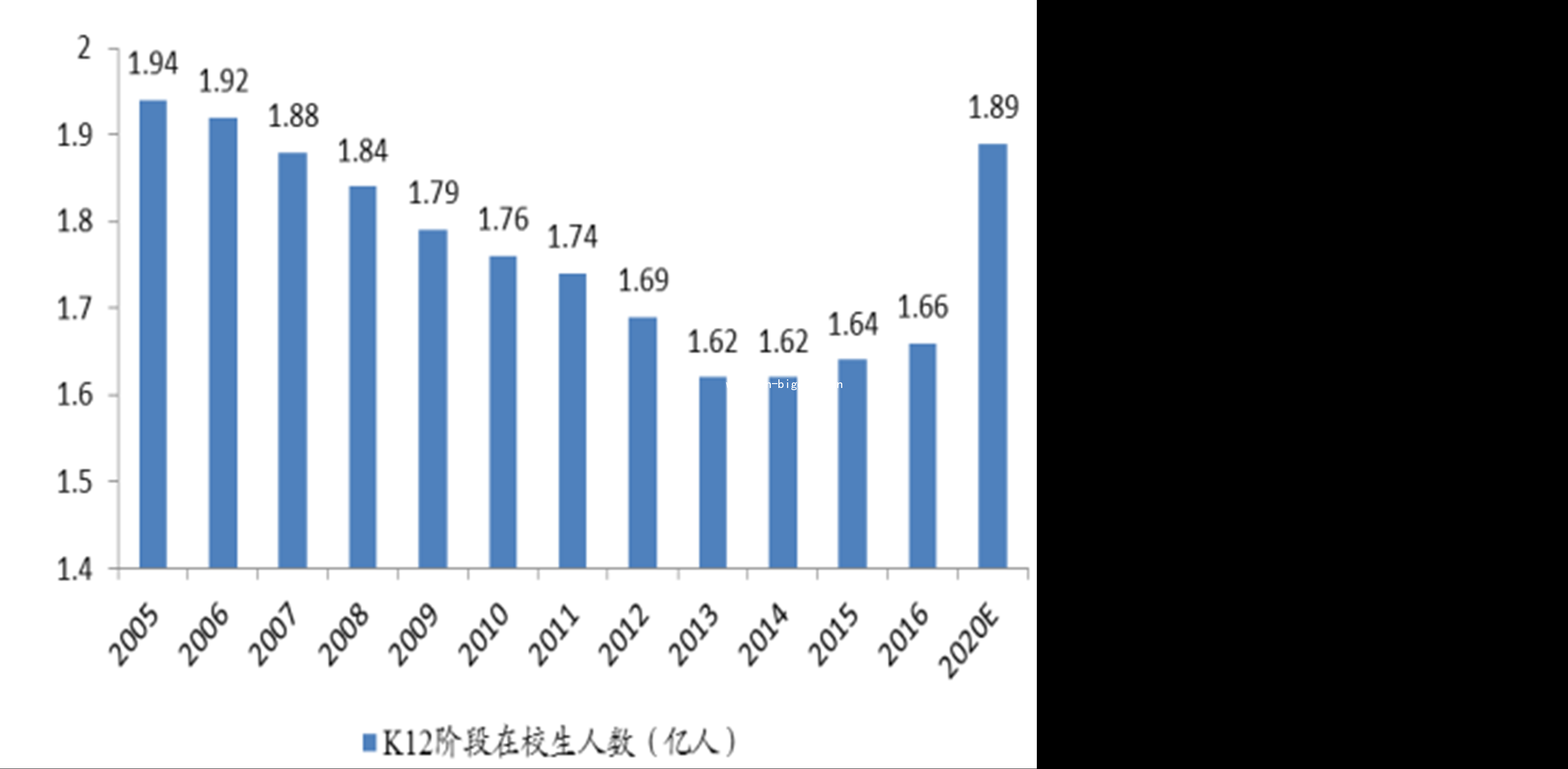

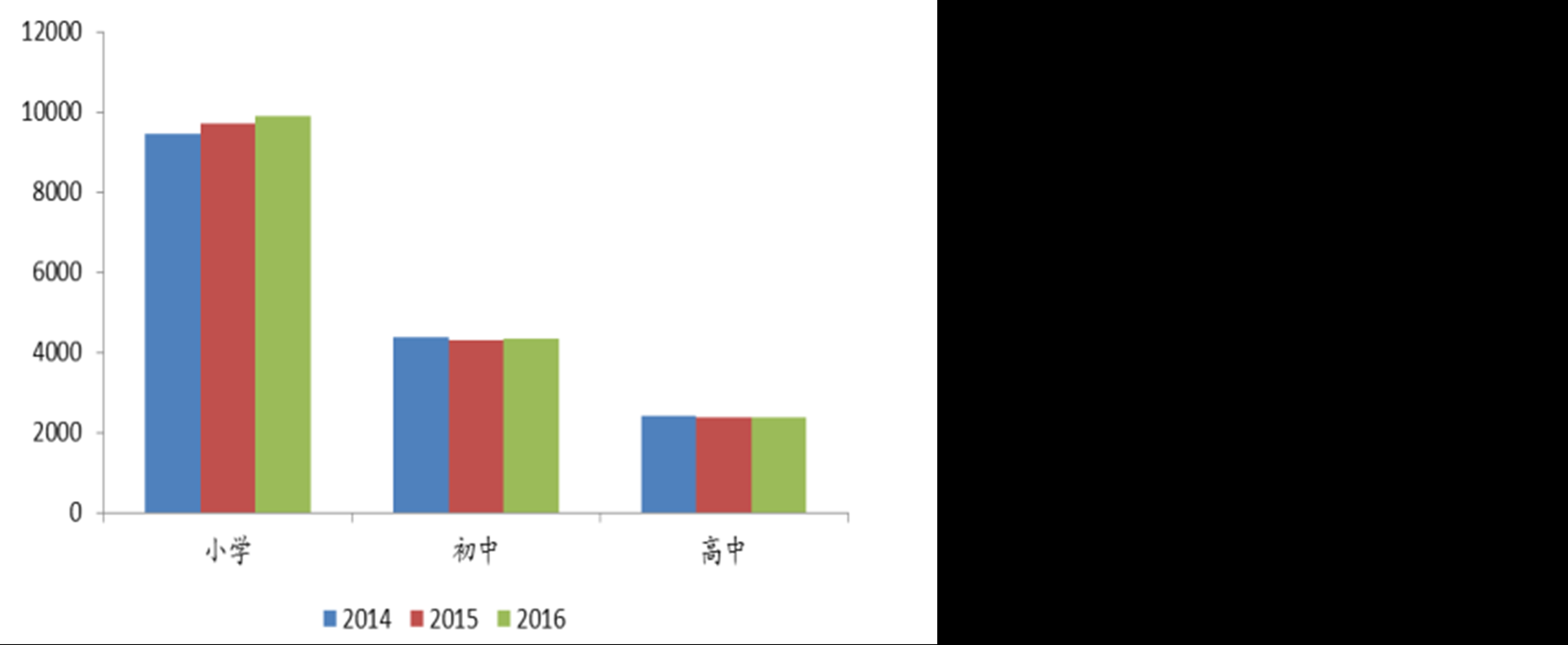

K12 阶段在校生人数逐渐回升,拐点出现。 2016 年,我国义务教育阶段在校生 1.42亿人,高中教育阶段(普通高中)在校生 3970.06万人,合计 K12 阶段在校生总人数约为 1.66 亿人,延续 2015 年人数回升趋势, K12 阶段在校生人数出现拐点。 根据《国家中长期教育改革和发展规划纲要(2010-2020 年)》设定的发展目标,预计到2020 年,我国义务教育阶段在校生约为 1.65 亿人,高中教育阶段(普通高中)在校生约为 2350 万人,合计 K12 阶段在校生总人数将约达 1.89 亿人。 具体来看, 人数增量主要来自小学阶段,小学在校生人数同比增加 220.83 万人,初中阶段则增加 17.42 万人,而高中阶段人数继续下降,同比减少 7.75 万人。 我们认为,受益于 2014年开始的二胎政策实行, 大量新生儿将于 2020 年陆续进入小学入读阶段, 未来 K12 在校生人数基数有望持续回升, 保持高位(1.6-1.8亿),构成 K12 教育培训行业规模庞大的潜在用户群体。刚需推动课外辅导成标配,二三四线城市将贡献参培率增量。

K12 阶段在校生人数逐渐回升

分阶段在校生人数情况(万人)

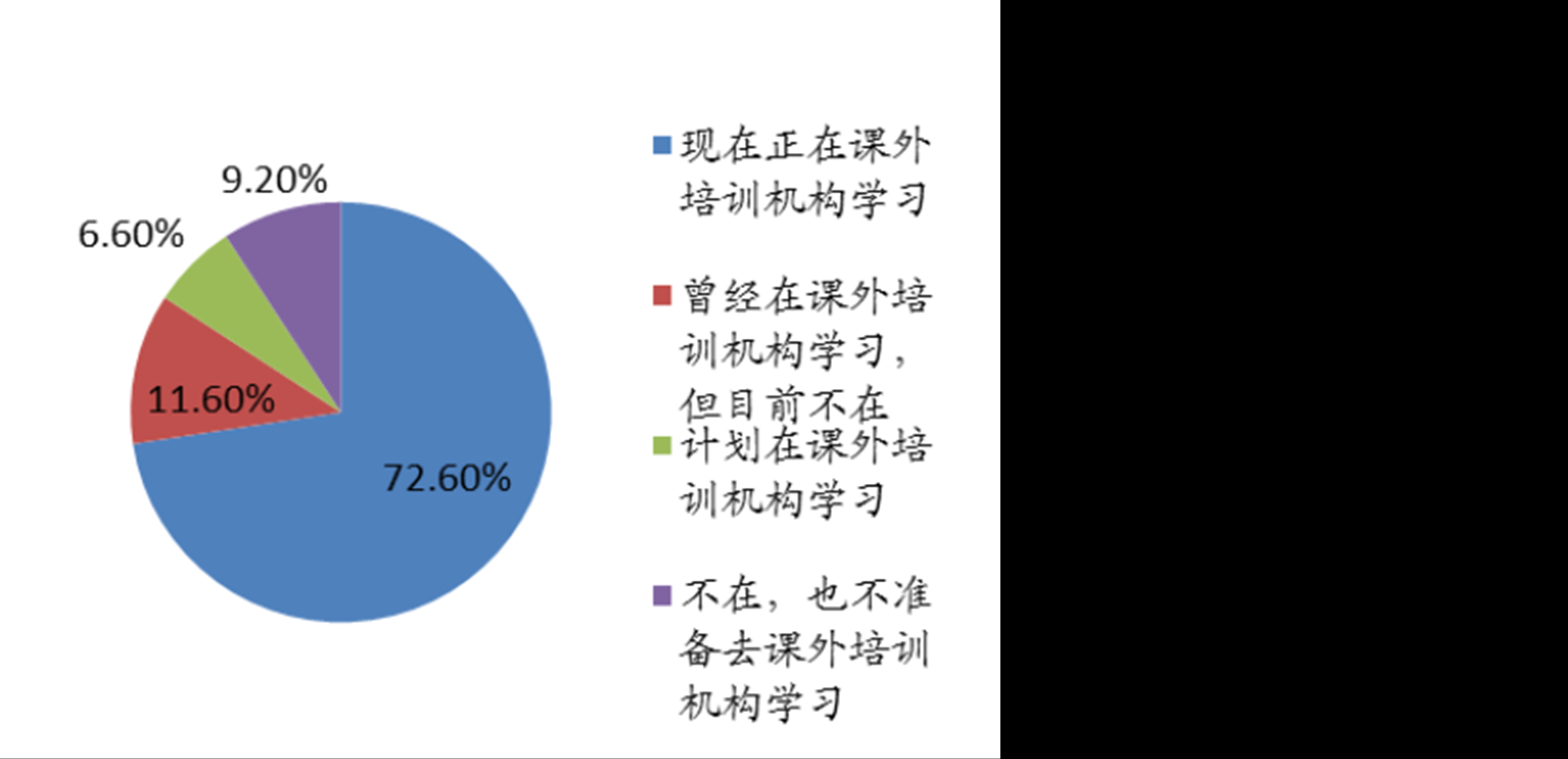

根据《2015-2016 中国教育培训行业蓝皮书(K12 分卷)》数据显示,72.6%的 K12 学生正在参加课外培训机构的辅导学习, 6.6%的学生计划去课外培训机构学习。 而根据中国教育学会发布的《中国辅导教育行业及辅导机构教师现状调查报告》显示, 2016 年参加课外辅导的中小学生规模超过 1.37 亿人,按在校生总数 1.66 亿人计算,我国 K12 阶段课外辅导参培率已达 82.5%。 我们认为,由于对子女教育的重视,家长对于课外辅导普遍存在刚性需求, 课外辅导成为孩子教育的标配, 目前一线城市(北上广深)的参培率接近饱和,未来参培率的增长将主要来自二三四线城市。

“是否在培训班学习过” 调查情况

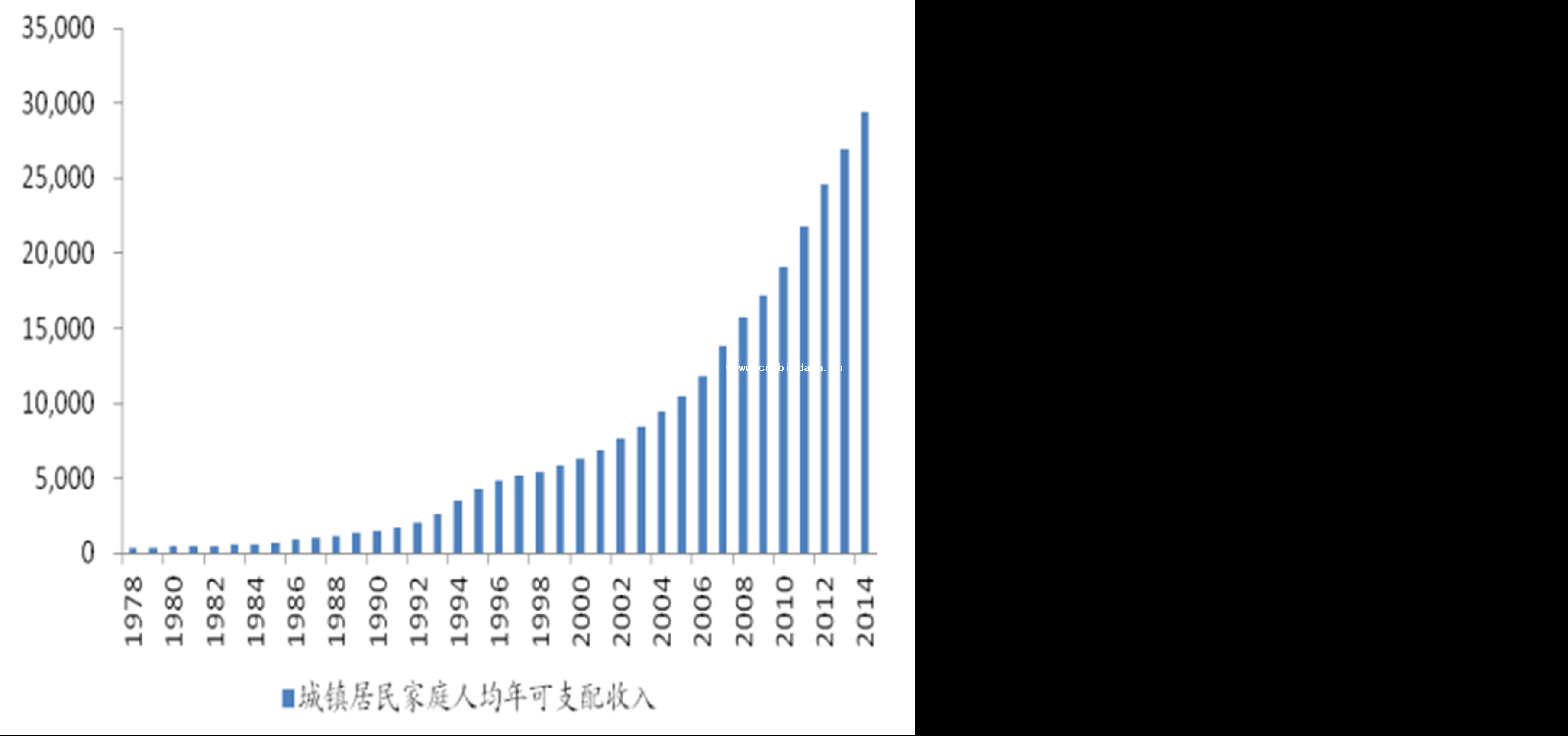

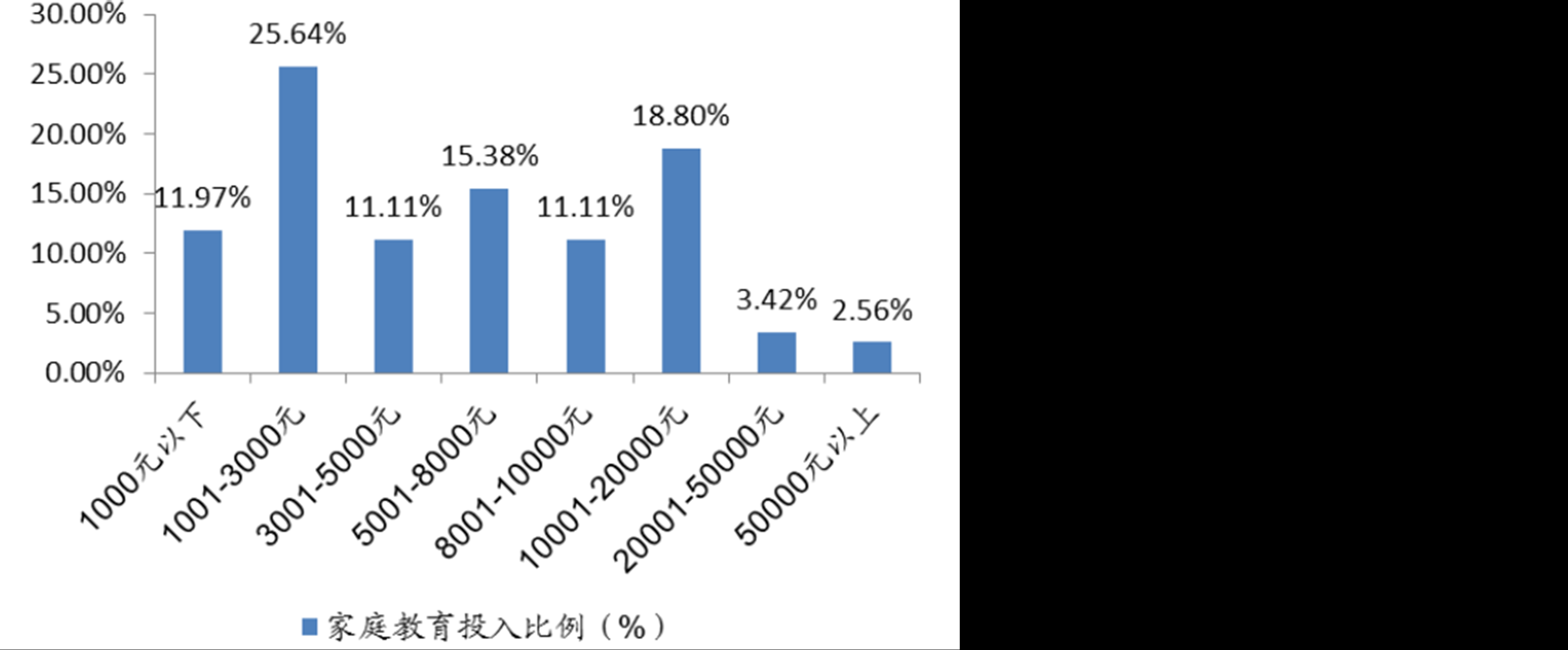

家长支付意愿较强,收入水平提升保障支付能力。《中国辅导教育行业及辅导机构教师现状调查报告》显示, 中国家长对于孩子参加课外辅导的支出欲望较强。 31.6%的家长表示“给孩子报辅导班不管花多少钱都愿意”, 26.6%的家长“愿意拿出家庭可支配收入的一半用于孩子的课外辅导”, 34.5%的家长认为孩子在课外辅导上的支出上限是家庭可支配收入的 20%。 而随着收入水平的提升,高的支付意愿能够被高的支付能力满足。 中国教育在线《2015 年基础教育发展调查报告》 数据显示, 51.28%比例的家庭每年花在子女教育培训方面的投入达 5000 元以上,其中投入超过 1 万元的家庭占比约为 24.78%。随着人均可支配收入的提升,家庭对于子女教育的关注程度越来越高,教育领域的投资将继续提升。

家长对孩子参加课外辅导支出意愿较高

城镇居民家庭人均年可支配收入(元)

每年家庭对子女教育培训投入情况

根据“K12 教育培训市场规模=K12 参培人数*客单价=K12 在校生总人数*参培率*年均教育投入”公式,保守估计到 2020 年,K12 校外参加辅导培训的参培率达到 85%,家庭年均教育投入增至6000 元,则 K12 教育培训市场规模有望在 2020 年达到 9639 亿元,K12 教育培训行业万亿盛宴将启。 具体来看,我们认为,一线城市的增量空间主要来自客单价的提升,机构通过提供更加个性化、智能化的优质教学服务获取高定价;二三四线城市的增量空间主要来自参培率的提升,现阶段二三四线城市家长的支付意愿和支付能力均较强, 但供给端欠缺丰富的教学资源,随着巨头们教学网点下沉及在线教育的发展,预计未来二三四线城市的参培率将大幅提升。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。