2018-01-15 15:54 来源:未知 编辑:admin

婴童鞋服:发展空间广阔,集中度有待提升

按年龄分,童装分为0-3岁的婴幼儿装和4-14岁的大龄童装,2014年国内婴幼儿装和大龄童装的行业规模分别为214亿元和1057亿元(83.2%)。两者在产品特性上也有所不同,由于0-3岁的婴幼儿肤质敏感,对材料的颜色和质地要求较高,因此婴幼儿装以淡色调、全棉材料为主;而4-14岁儿童的耐受力与成人逐渐接近,服饰的原材料和颜色也更为多样化、产品更加丰富。

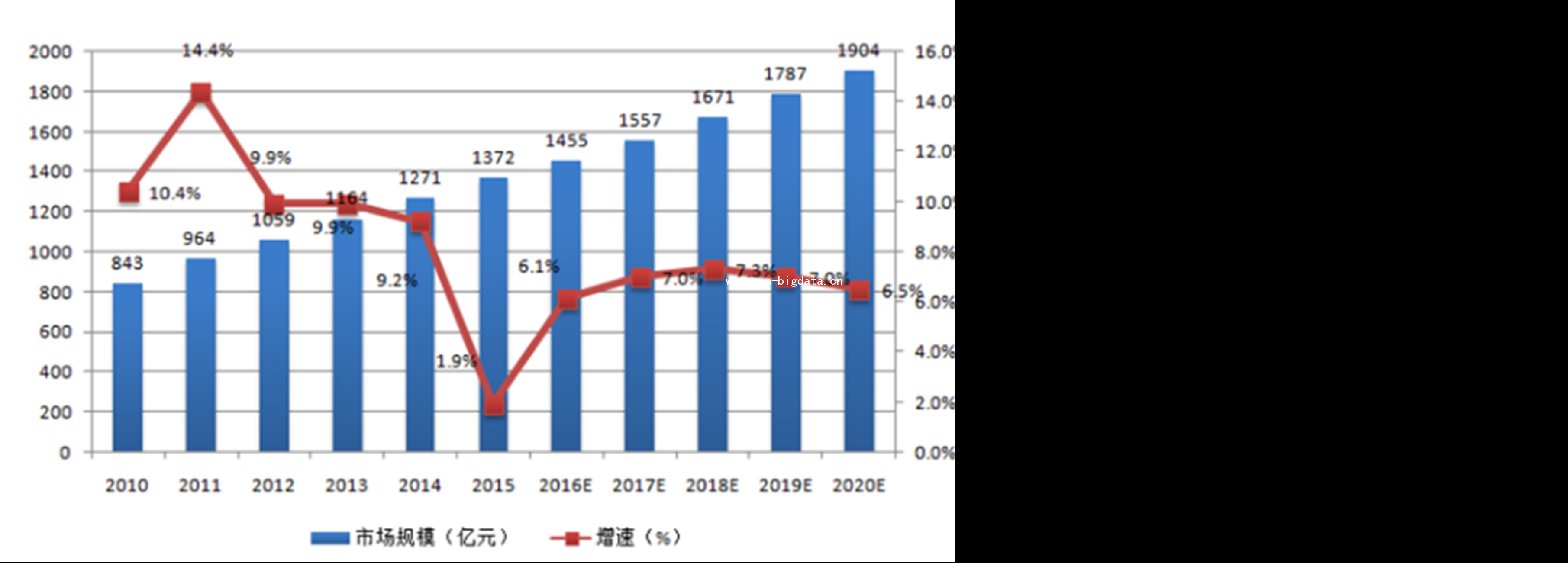

从生命周期角度来看,我国童装行业尚处于引入期,表现为成长空间大,集中度低。,2014年中国童装行业市场规模为1271亿元;预计2014-2019年CAGR为6.98%,2020年童装市场规模望达1900亿元。从人均消费水平来看,中国人均童装消费105元(复合增长率9.7%),低于德国(237元)、日本(357元)、法国(361元)、美国(601元)、英国(895元),仍有较大提升空间。

2010-2020年中国童装市场规模和增速

我国童装市场集中度较低,有待提升。2015年我国童装行业前十大品牌集中度为10.6%,虽较2010年的7.3%有所提升,仍远低于法国(52%)、英国(43%)、美国(38%)、日本(26%)等发达国家。

2013年中国童装内销市场的销售规模为20亿件,其中国外品牌占据半壁江山,国产童装中70%处于无品牌状态,且分布在三、四线城市。随着消费者对童装产品的质量、设计、服务及购物环境要求的提升,我国童装产品将逐渐“品牌化”,有利于提升行业集中度。

童装市场前景广阔,但竞争也十分激烈,除了本土传统童装品牌外,国外童装品牌、国内外运动休闲、快时尚等品牌都纷纷加入竞争。如奢侈品品牌GUCCI、ARMANI,国际快时尚品牌优衣库、ZARA、H&M,国内休闲品牌美特斯邦威、森马,国内运动品牌李宁、安踏等。

随着国内外大品牌的加入,我国童装行业的竞争不只体现在价格和生产制造能力上,更体现在品牌和供应链管理的全面竞争上。那些设计无差异、品牌影响力不足、内部管控能力差的企业恐将在竞争中逐渐退出,而这将有利于提升行业集中度。

2015年1-12月,全国200家重点零售企业童装零售额同增1.9%,增速不仅高于服饰行业平均水平(0.5%)、也高于其他服饰细分行业。分市场来看,二、三线城市销售增速较高,分别为5.5%/3.6%。预计2016年在人口红利和政策红利的双重推动下,童装消费将持续增长。主要因素包括:1.猴年效应带来出生人口增速较往年提升;2.“全面二孩”政策落地,新政策年将带来新增出生人口600万;3.童装具有高迭代率(更新换代较快)、注重品牌化等消费属性,望继续受益消费升级带来的发展空间。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。