2018-01-15 15:55 来源:未知 编辑:admin

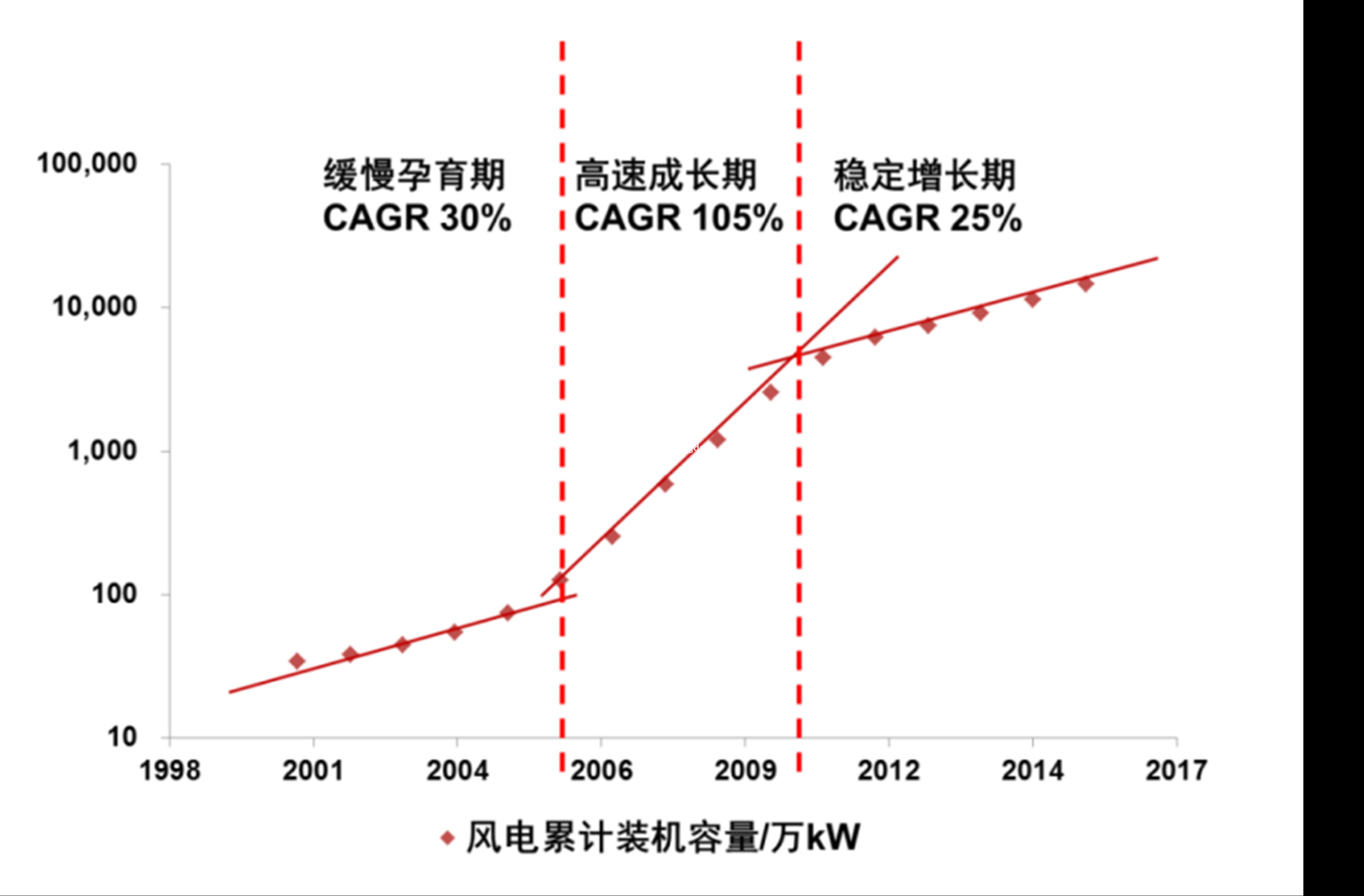

风电作为新能源行业的主力军,是新能源行业中经济性最高,最具发展潜力的可再生能源之一。中国发展并网风力发电始于1990年,直到世纪之初也未取得大规模发展。其发展缓慢的原因有二:一是装备制造业比较弱小,风电场建设主要依赖进口机组,价格昂贵;二是缺乏有力的扶持政策,既无明确的规划指引,又没有具备吸引力的补贴价格,因此直到2005年,全国的风电装机总量也仅有1200MW。2005年2月《可再生能源法》颁布,风电产业才开始腾飞,截止到2015年年底,全国风电装机总量已经达到143GW,占全国电源总装机的8.9%,上网电量1900亿kWh,占全社会用电量的3.2%。风电成为我国能源结构中的重要一环。

按照风电累计装机增速的差异,我国的风电发展历程可以被区分为三个阶段:2005年以前是缓慢孕育期,在此期间年均复合装机增速约为30%,累计装机容量在电源总装机中占比极小,设备制造产业还比较弱小;2006-2009年为高速成长期,在此期间累计装机容量连年翻番,逐渐成为电源结构中的重要组成,并涌现出一大批设备制造企业;2010年后行业经过调整步入稳定增长期,年均复合增速大幅回落,设备制造业也经历了痛苦的行业整合。

2000-2015年我国累计风电装机容量

整机―流水的营盘,铁打的金风

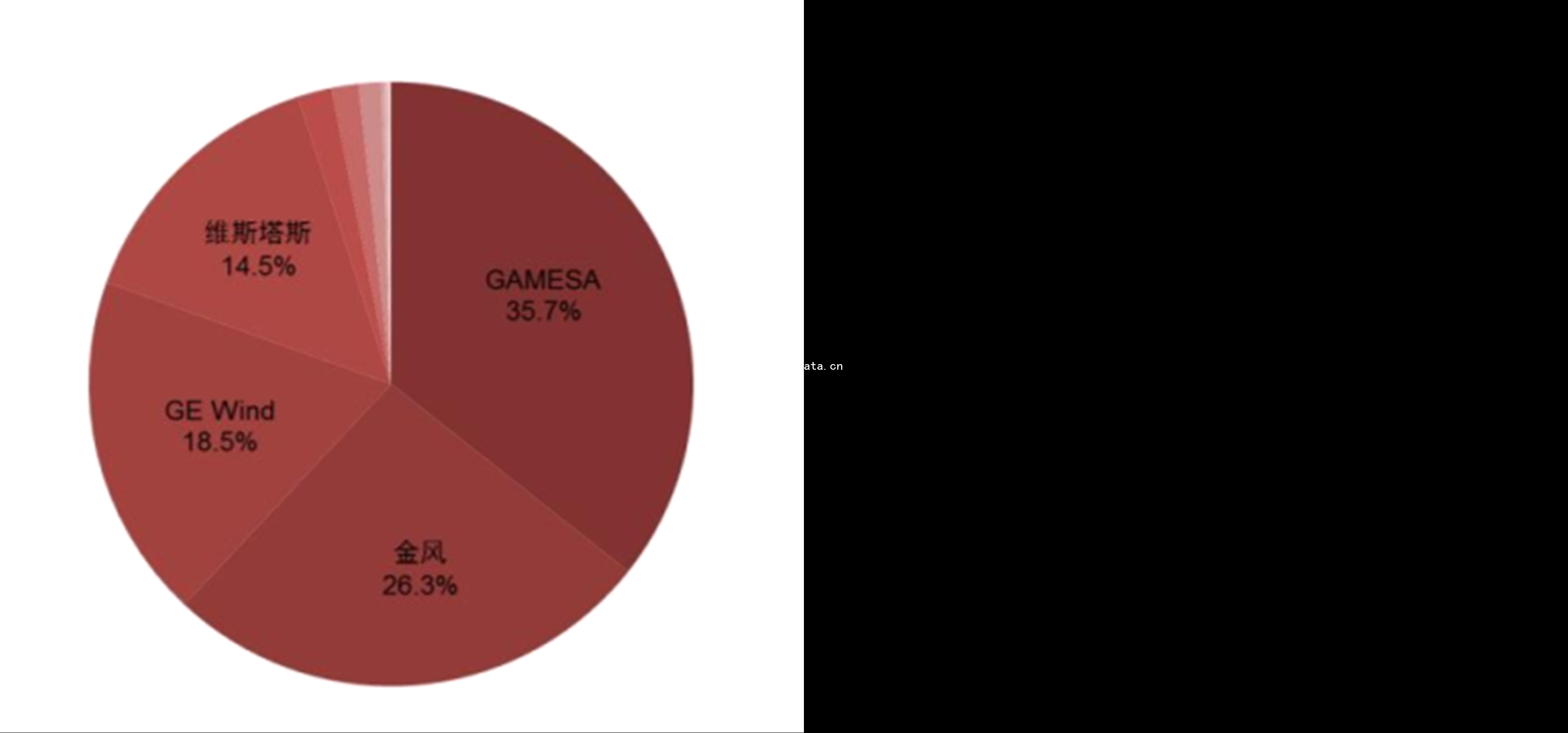

蛮荒时代―国外厂商压倒性优势

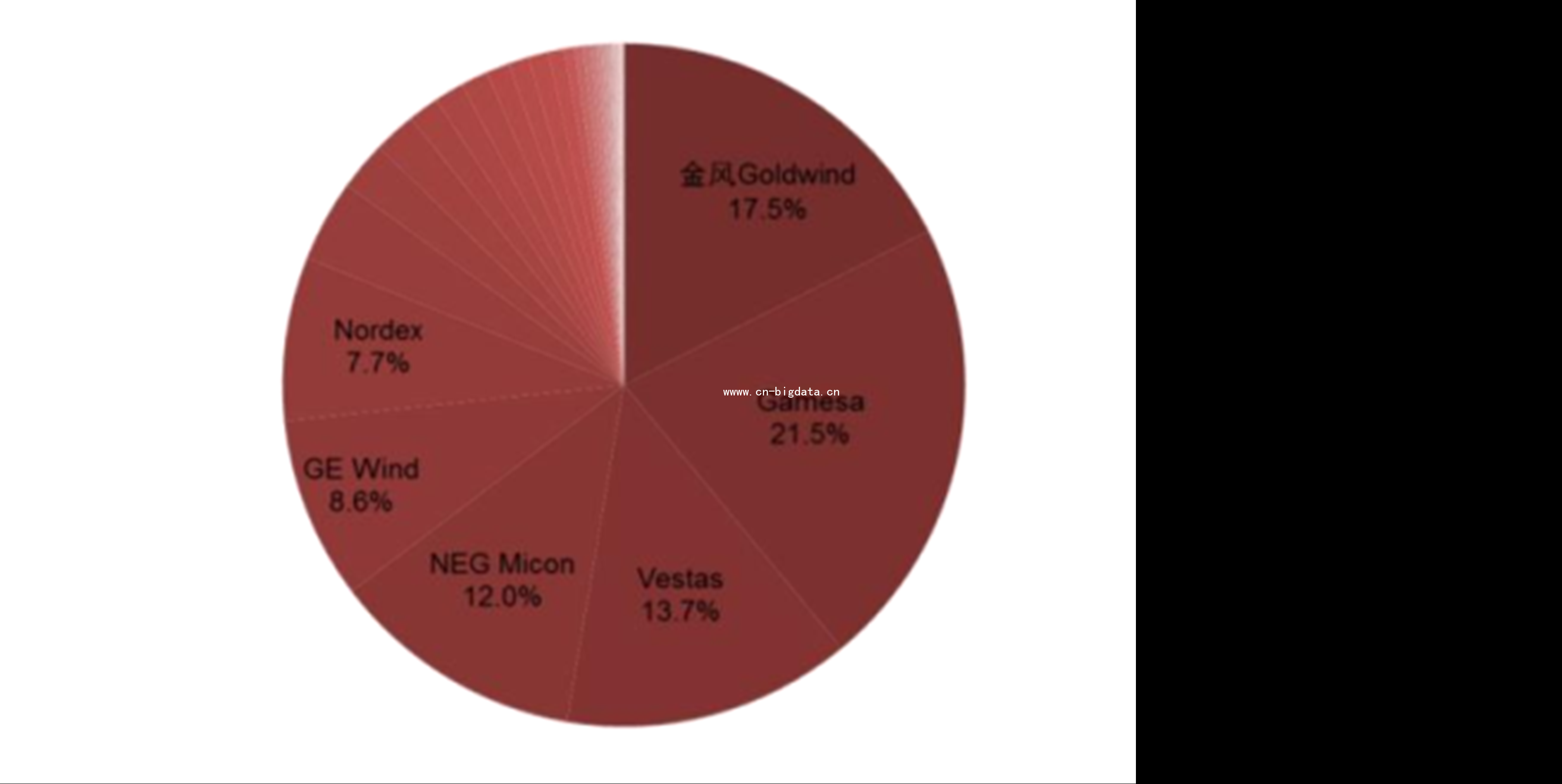

2005年以前是我国风电产业的蛮荒时期。装机方面,截止到2015年年底,风电装机总规模仅有125万kW,占全国电源装机总量的0.25%;当年风力发电量16亿kWh,占当年全社会用电量的0.06%,风电在我国能源结构中的地位仍然无足轻重。设备制造方面,2005年之前,中国只有少数几家风电制造商,且规模小、技术落后,本土只能制造600千瓦以下的风电装备,零部件配套能力也很差,关键零部件依赖进口,750千瓦以上的风机全部依赖进口。2005年新增市场中,国内产品占29.4%,新疆金风的份额最大,占新增总装机的26.4%,国内产品的89.7%。进口产品占70.6%,西班牙Gamesa的份额最大,占新增总装机的35.7%,进口产品的50.6%。当年累计市场中,国内产品占22.7%,新疆金风的份额最大,占累计总装机的17.5%,国内产品的77.4%。进口产品占77.3%。国内产品以600kW、750kW等小容量机组为主,兆瓦级风机几乎全部来自于进口。

2005年新增风机制造商的市场份额

2005年累计风机制造商的市场份额

黄金时代―华锐的崛起与陨落

2006年1月1日,《可再生能源法》正式实施,开启了风电产业发展史上的黄金时代。装机容量方面,从2006-2009年,中国风电累计装机容量连续四年翻番,年均复合增长率高达105%。设备制造方面,《可再生能源法》的颁布极大地激发了投资商的积极性,除了原来的金风科技、浙江运达加大投入、迅速扩张之外,上海电气、东方汽轮机、华锐风电(原大连重工集团)、中国船舶以及通用电气、维斯塔斯、歌美飒、苏司兰、西门子等一批国内外大型制造业和投资商纷纷进入中国风电制造业市场,还有一批中小型制造企业正在成长,依托良好的研发基础,表现出较强的发展实力,如南车、湘电集团等。由于发改委规定风电设备国产化率要达到70%以上,否则风电场不允许建设,大量企业纷纷进入该行业,一时间国内的设备制造企业从个位数增长到超过80家。

技术进步的步伐也在加快。2005年750kW的国产风机开始问世,成为2006年、2007年的市场主力机型;2006年1.5MW的国产风机问世,2007年开始大批量供应国内市场,仅华锐风电一家2007年就向市场供应了500台1.5MW的风电设备。到2013年,国内设备供应商已经可以提供从1.5MW到6MW的各种机型,中国风电与国外的技术差距正在不断缩小。

2010年是我国风电行业转折性的一年,当年国内新增风电装机容量1893万kW,年同比增长37.1%,累计装机容量4473万kW,年同比增长73.3%,占全国电源总装机容量的4.63%。同年,中国新增风电装机容量世界第一,占当年全球新增风电装机的一半以上,累计风电装机容量超过美国,成为世界风电装机第一大国。尽管增速依然领跑全球,但连续4年翻番的势头被终结,下游需求逐渐疲软,同时上游产能出现过剩,并网难、弃风问题也集中凸显,风电行业的真正考验不期而至。

进入2011年,甘肃酒泉与河北等地屡次发生大规模风电脱网事故,到2011年8月底,全国共发生193起风电脱网事故,并且大规模脱网事故(一次损失风电出力50万千瓦以上)由2010年的1起上升至12起。国家电监会称事故发生主要由风电设备、风场管理、电网接入以及运行安全监管四方面问题导致,尤其是设备商声称具备的低电压穿越技术并未实现。层出不穷的质量事故促使国家出台了一系列行业标准,并上收地方审批权,风电场建设骤然减速,新增装机连续三年同比下滑,备企业销量直线下降。另一方面,供需逆转导致风机价格一路走低,由7000元/kW降至2012年的4000元/kW以下,量价齐跌导致设备厂商一夜之间堕入严冬。华锐风电跌宕起伏的发展史是这一轮周期的缩影。

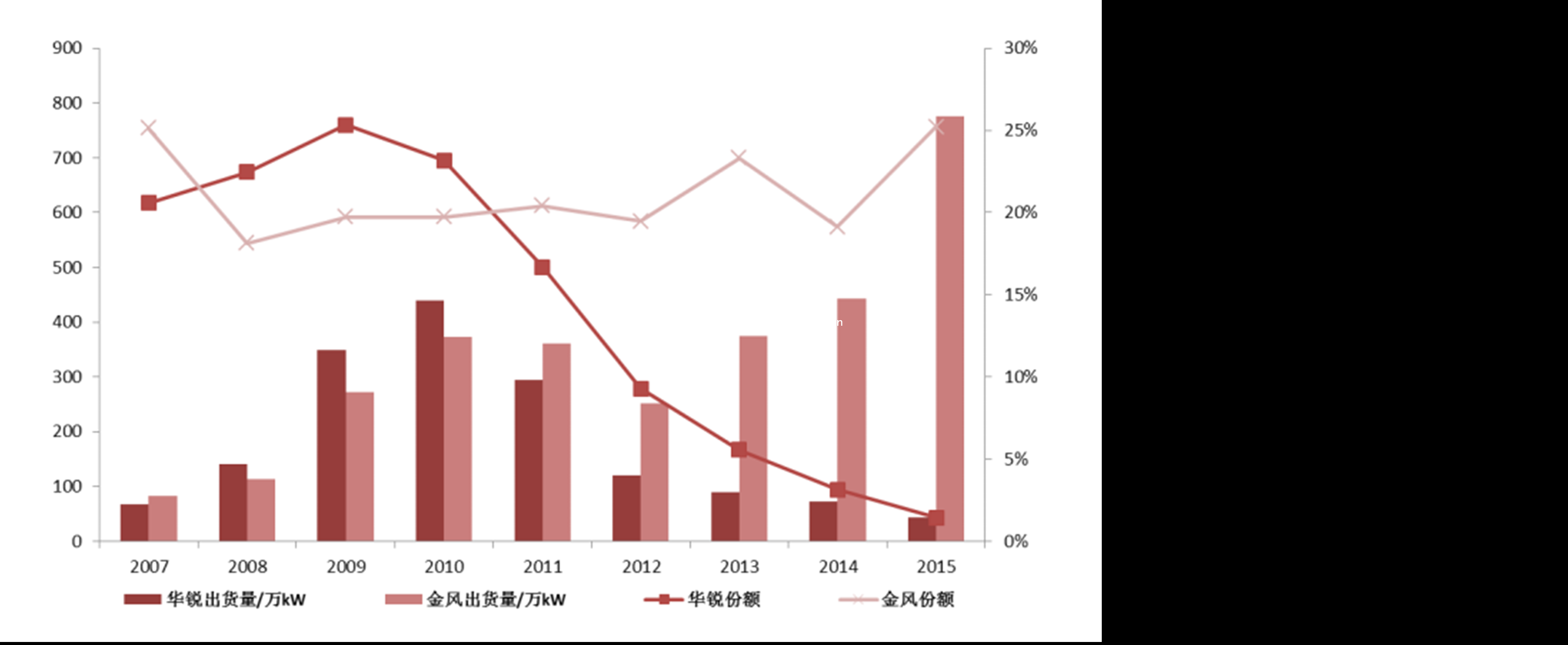

华锐风电于2006年进入风机市场,一出场便直接瞄向高端的兆瓦级风电机组,第一款产品1.5MW级风机一经推出,就迅速占领市场,2007年华锐市占率就达20%以上,2008年市场份额进一步增长到22.5%,一举将多年的行业领头羊金风科技挑落马下。

华锐获得成功的原因是多方面的。首先,2005年,国家曾鼓励风电兆瓦级机型研发,但并未明确选择1.2MW还是1.5MW。金风科技在二者间徘徊选择前者,华锐推出的第一款风机便是1.5MW的机型。但事实证明1.5MW风机正对五大电力集团的胃口,华锐凭借着大功率风机拿到了大量风电特许权招标项目,而金风科技方面不得不将1.2MW临时改变方针研制升级为1.5MW,直到209年,金风科技的1.5MW变桨变速永磁直驱式风电机组开始批量生产,才实现了主导产品从750kW向兆瓦级风电机组的过渡。

其次,华锐风电在兆瓦级风电市场抢占高点后,随即采用低价战略。在历次国家特许权项目中,低价都是中标的重要原因。由于背靠大连重工,华锐70%的零部件都可自产,而金风科技90%的零部件都是从外部采购,华锐此举既大幅降低了成本,但一些核心零部件的国产产品(如主轴轴承、齿轮箱和控制系统等)质量与本行业细分龙头仍有较大差距,这位日后的质量事故埋下了隐患。凭借低价策略及其他不为外界所道的原因,2007年后的三年风电市场大发展中,华锐风电攻城掠池成效明显。然而从2010年起,扩张期间积累的问题集中爆发,华锐机组接连爆发倒塌、烧毁等严重事故,甚至造成人员伤亡,加之行业势头掉头向下,华锐风电在调整中遇到极大的困难。自2011年让出最大风电设备商的王座之后,华锐风电江河日下,到2015年其市场份额已经滑落至前十位开外。

华锐与金风出货量及市场份额对比

白银时代―金风王者再临,远景异军突起

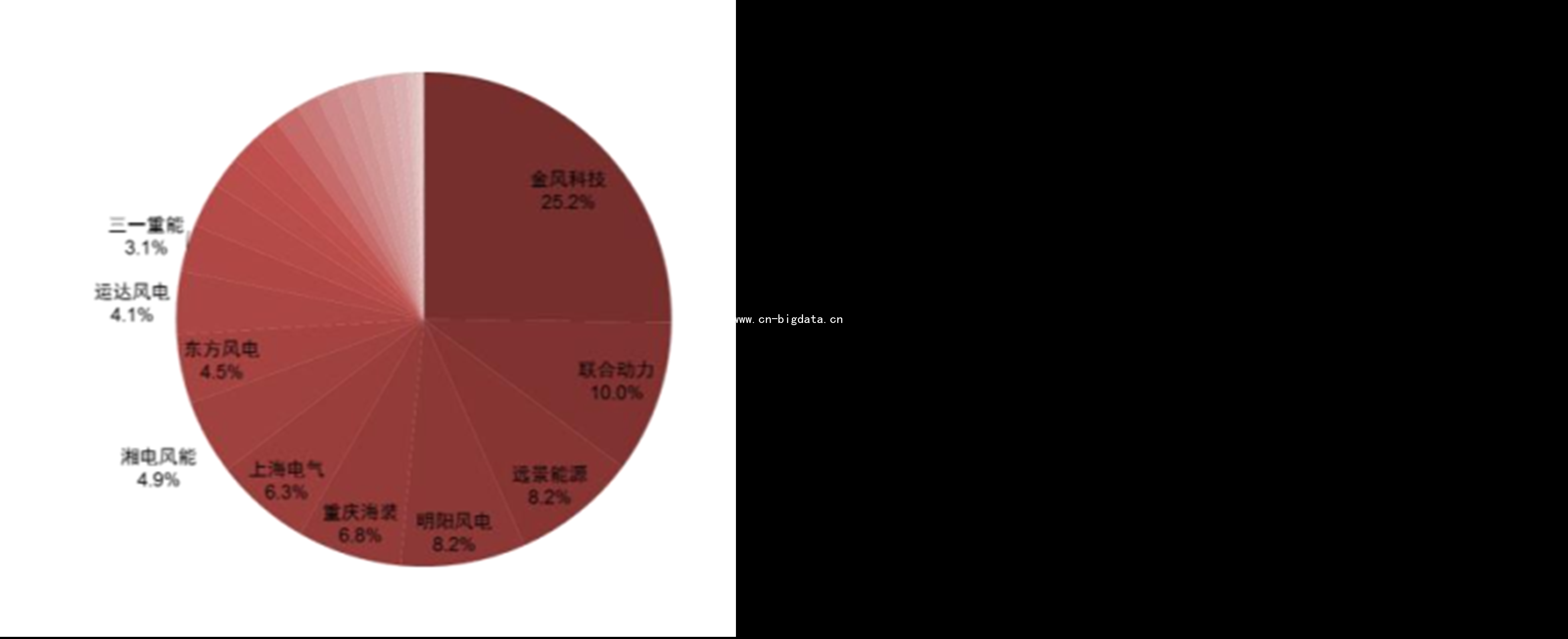

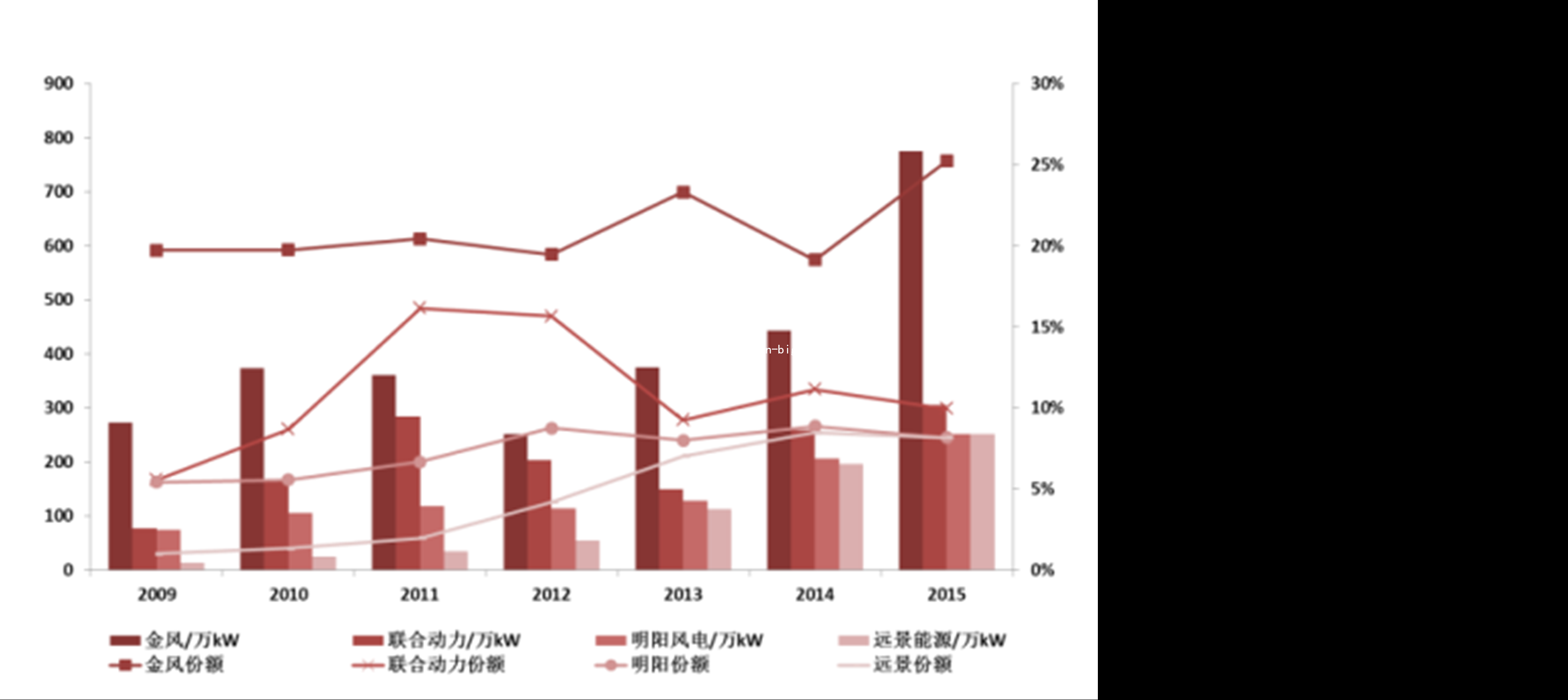

经历了3年的漫长调整期,风电行业在2013年止跌回升。装机方面,2013年新增装机容量1608万kW,较2012年增长30%以上,并将该增速保持到2015年。随着华锐的陨落,整机厂商的竞争格局发生了显著的变化:金风科技不断巩固领头羊地位,市场份额从2013年的20%直线上升至2015年的25.2%,2016年上半年已超过27%;第二集团的竞争则更加激烈,联合动力、明阳风电与远景能源连续三年市场份额不分上下,尤其是异军突起的远景能源,虽然进入风电行业最晚,也无业内巨头做靠山,但凭借良好的口碑,连续6年始终保持上升势头。

金风科技扩大领先优势最主要的原因是其产品显著的质量优势,这一方面来自直驱技术的自身优势,另一方面也由于企业产品战略在于风机在全生命周期的表现,因此并未一味降低成本而牺牲产品质量。值得一提的是,联合动力等三家企业均是在2008年以后进入市场,其中联合动力凭借背靠国电集团的先天优势迅速抢占份额,明阳风电立足广东,份额也比较可观,远景能源在缺乏上述背景的情况下,一路超越诸多竞争对手,成为行业的重要参与者,并凭借其质量口碑已经建立起一定的品牌优势。

2015年新增风机制造商的市场份额

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。