2018-01-15 15:55 来源:未知 编辑:admin

儿童保障法有望进一步细则,婴幼儿耐用品市场空间广阔

美国法律规定,儿童乘车必须使用安全座椅。美国加州严格规定凡年龄未满8岁与身高不足4英尺9英寸的儿童,都必须使用经联邦认可的儿童乘员约束装置,且必须被安置在车辆的后排座位上;佛罗里达州未满4岁或体重未达18千克的儿童必须使用安全座椅,未使用者要被罚款。

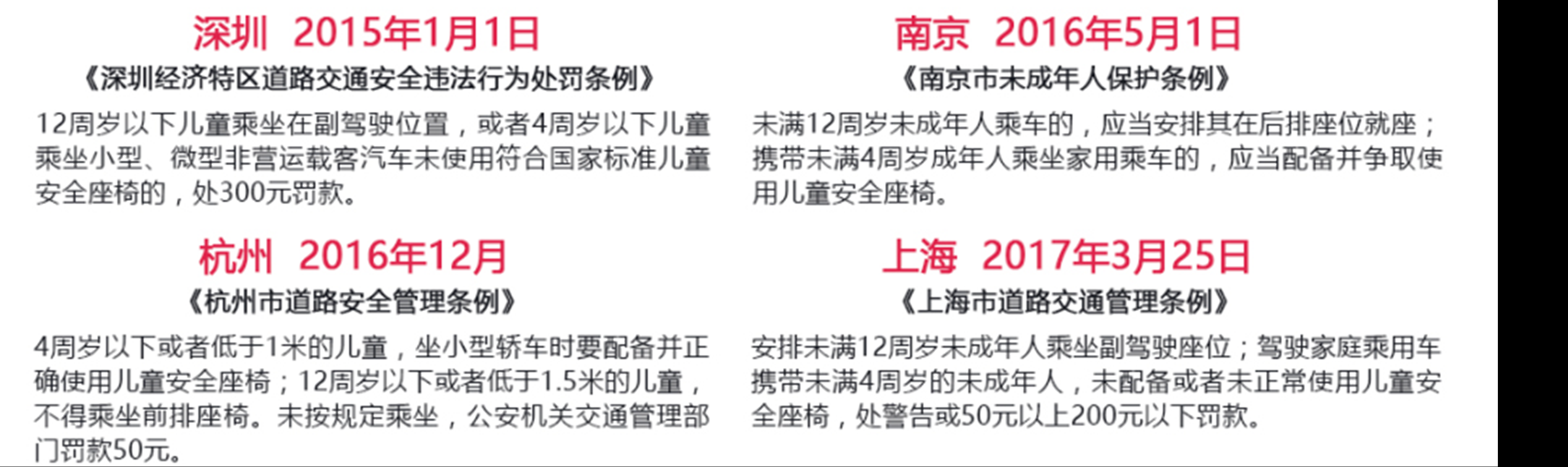

儿童安全保障法规在发达国家较为完善,儿童安全座椅普及率超过90%。国内当前在上海、杭州、南京、深圳等地已经出台地方《道路交通管理条例》以及《未成年人保护条例》,保障未成年人交通安全,未来国内儿童保障法也有望进一步细则。

各地未成年人道路安全保障条例

在消费结构升级、二孩政策全面放开等因素的推动下,中国婴童消费品行业将延续增长态势,预计2014-2019年CAGR为10%-12%。具体从品类来看,规模较大的童装、童鞋和婴幼儿食品CAGR分别约为7%和15%;处于发展初期的日用品和玩具的增速更高,约为23%。

第四次婴儿潮带来出生人口高峰。随着80/90后人口进入婚育年龄,中国迎来了新一轮婴儿潮,也是建国以来第四次婴儿潮。2014年我国人口出生率达12.37‰,出生人口1687万人,均创2006年以来新高。此外,“单独二胎”政策也带来再生育小高峰,据国家卫计委信息,自2013年11月“单独二胎”政策启动后全国共有106.9万对单独夫妇申请再生育。

“全面二孩”政策2016年正式启动。2016年1月1日“全面二孩”正式实施,一对夫妇可生育两个孩子的政策不再受父母独生子女状态的限制,预计新政带来的新增出生人口约为“单独二孩”的5-6倍,即每年新增出生人口预计峰值达到500-700万左右,考虑到生育人口的再生育意愿具有不确定性,预计实际新增人口将逐步释放。

消费结构升级成为推动产业持续发展的源动力。2010-2015年中国居民家庭人均可支配收入以每年10.3%的速度增长,财富积累效应推动居民消费结构升级,生活水平进一步改善。得益于此,作为购买主要决策人,父母为孩童消费的意愿更加强烈、消费能力也有所提升。根据《2014年新浪母婴消费白皮书》数据,2014年六成家庭将一半的家庭消费用于孩童。此外,伴随孩童成长的过程中,产品更新换代快于成人消费品,婴童消费的空间和增长速度远超成人消费。

婴童消费特征

婴童产业是以婴童消费(商品和服务)为主体的市场体系。婴童群体生理及心理特殊性决定了婴童消费与成人消费的区别显著,不同年龄阶段婴童的消费特点和消费内容存在较大差异:

0-3岁的婴幼儿:这一年龄段的消费频次最多的是奶粉和辅食等食品类;其次是以纸尿裤、洗护用品为代表的日用品。而耐用品方面,婴儿床/车以及安全座椅已成为这一年龄段的刚性需求。

4-6岁的学龄前儿童:这一阶段儿童开始逐渐形成了消费意识,善于模仿成人实践活动,父母购买商品时也考虑儿童的喜好和感受。童装/童鞋和玩具成为学龄前儿童的主要消费品。

7-14岁的儿童:消费仍依赖父母,但心智和偏好上已经形成独立观点和品牌意识,且可以直接影响父母的决定。其中,7-11岁家庭影响力较大,11-14岁同伴影响逐渐加大。这一阶段,消费更加多元化和均衡化,在消费品中童装/童鞋和玩具依然是重要品类,同时教育、娱乐等消费比重逐渐增加。

婴童耐用品渗透率仍有分化

2014年全球婴童耐用品行业规模约950亿元,过去5年复合增速为7%左右,其中北美、欧洲、中国分别占比33%、32%、24%。北美和欧洲市场已经处于成熟阶段,渗透率达稳定水平,行业增速稳定在3%-5%之间;而中国市场仍处于快速成长期,过去5年复合增速约14%,未来在政策红利、人口红利、消费升级等因素的推动下望持续增长。婴童耐用品具有低复购率的消费属性,行业增量主要由新增人口数量、以及产品的市场渗透率两大因素驱动。婴童耐用品涵盖的品类较广,根据商品属性不同,销量对居民收入水平的敏感度也各有不同,从而导致各品类渗透率有所不同,大致可以分为三类:1.具有一定刚性消费特性:包括婴儿推车、婴儿床、摇篮等,目前已经在中国一、二、三线城市基本普及;2.需求对收入较为敏感,在消费升级到一定阶段后市场渗透率逐渐提升:包括儿童安全座椅及配件、基础代步工具(自行车/三轮车/摇摆车等)、基础旅行配件(出行背带等)、高脚椅等,这些品类的渗透率在中国的一、二线城市较高;3.需求对收入非常敏感:安全门、高级旅行配件(防走失无线报警器)、户外运动配件、高级代步工具,这些属于高端消费品类,尚未在中国市场普及。

(1)2014年中国婴儿推车市场规模约在30亿元,占婴童耐用品市场的13%,过去5年复合增速约13%,预计未来5年行业将继续以高单位数增长。从竞争格局来看,目前中国婴儿推车市场中好孩子市占率在41%左右,处于领先地位;此外,好孩子在北美、欧洲的婴儿推车市场也占据重要地位,分别约占24%和27%。从婴儿车的全球供应链分布来看,90%的产能集中在中国,且中国的前三大供应链参与者(第一名是GoodBaby、第二名是Dorel收购的专属供应商隆成、第三是北美Graco的分部)已经占据中国婴儿车供应链的60%-70%,余下份额相当分散。在过去20年里,行业内大部分公司已经将供应链向中国转移。

(2)2014年中国婴儿床行业规模约59亿元,过去五年复合增长率约16%,占中国婴童耐用品行业的26.5%。婴儿床行业门槛相对比较低,目前中国婴儿床行业参与较多、格局分散,其中国内品牌好孩子和小龙哈彼份额排名居前。目前国内大部分城市婴儿床使用率已达50%,个别一、二线城市达70%,未来大部分城市使用率望达70%-80%。随着渗透率的提升,产品将更加注重功能性,可折叠、可变形的多功能产品将有效解决住房和储藏空间有限等实际痛点。

(3)2014年中国汽车安全座椅市场规模约3亿元(以800元的单价估算销量仅不到40万辆),仅占中国婴童耐用品市场的1.4%,远低于北美的22%和欧洲的15.5%。目前中国一线城市的汽车安全座椅的使用率约30%,二线城市为16%左右,与欧洲大部分国家达50%-80%的高渗透率仍有较大差距.

目前,世界范围内有96个国家和地区出台了强制使用儿童乘员用约束系统的法律法规。中国相关法律正在逐步完善中:2012年7月国内推出《机动车儿童乘员用约束系统》,要求在售车辆必须安装儿童座椅锁扣和安全锁,并对儿童安全座椅提出具体技术指标,但并未强制要求配置安全座椅。2014年上海、山东、深圳等地已经对儿童安全座椅进行了地方性立法。2015年9月强制性认证体系正式实施,规定未获3C认证的产品不得出售或进口。我国首部关于儿童安全座椅的法规草案已经拟定完成,预计2016年正式实施。据中国汽车技术研究中心保守估计,若正式立法,每年需求量将增至1200万~1500万个。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。