2018-01-15 15:57 来源:未知 编辑:admin

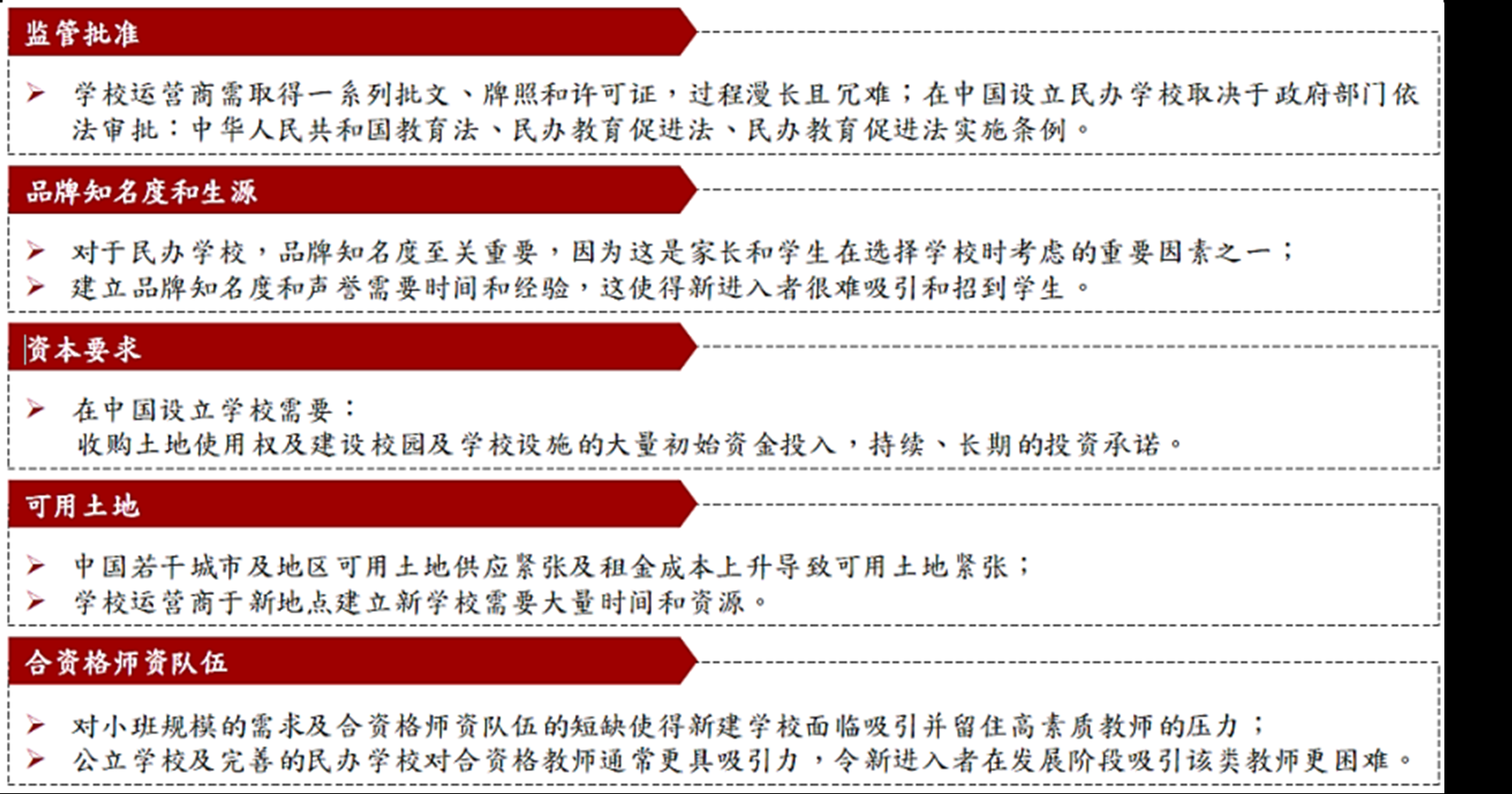

中国民办中小学教育行业的准入门槛

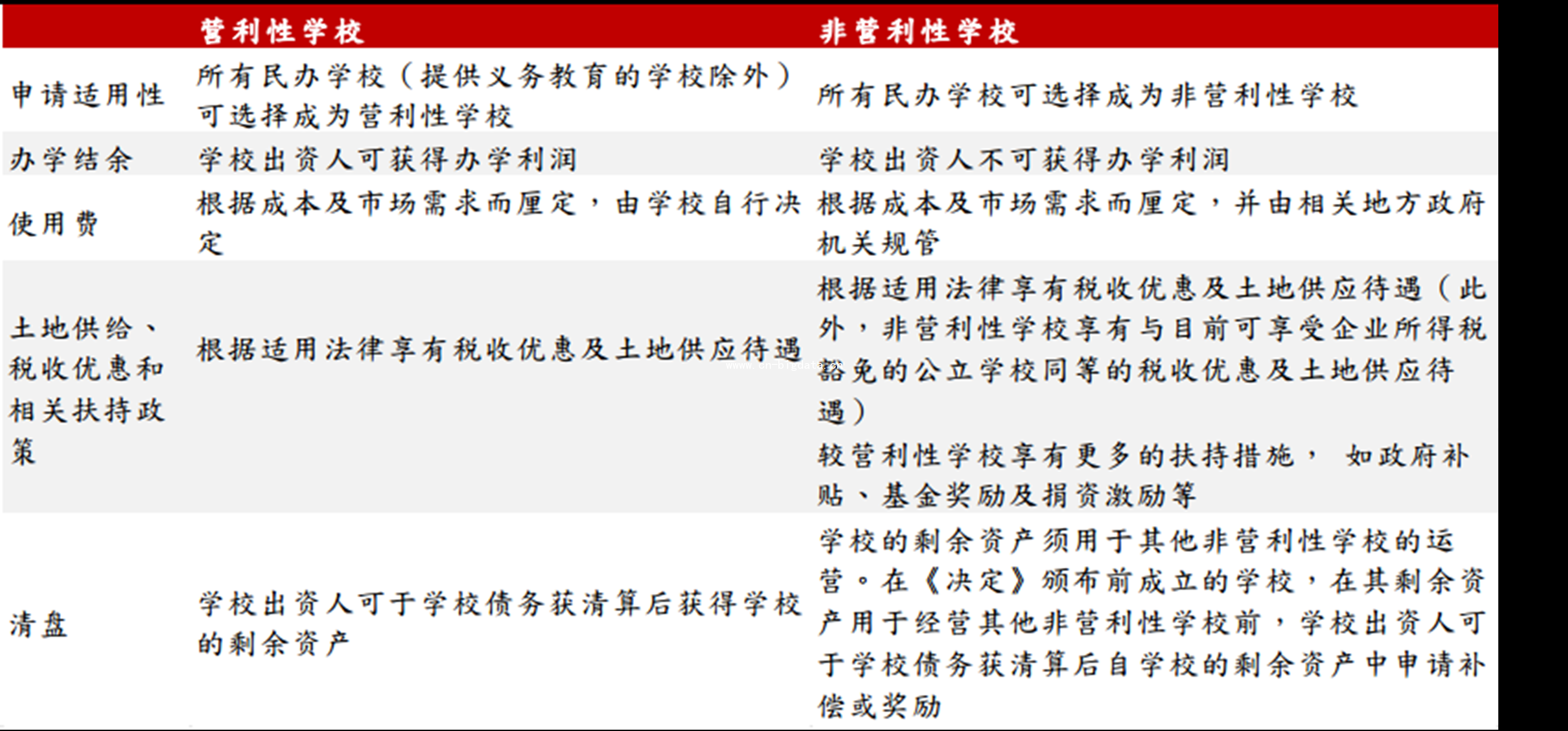

《民促法》下的“转与机”。2016年11月通过的《民促法》中“不得设立实施义务教育的营利性民办学校”这一规定,给享受多年政策红利的民办教育带来了盈利不确定性:1)义务教育阶段民办教育的办学结余和办学终止后剩余财产的分配受到限制;2)登记为“营利性”的民办学校的扶持政策、土地供给、收费、税收优惠政策或受负面影响。我们认为,新法的实施或将引导民办教育行业中K12产业链转向以学前和高中为主、小学初中收缩的“哑铃型”发展。

最新细则释放积极风向。2017年1月《民办学校分类登记细则》出台,随后国务院印发了《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》。整体政策风向偏积极,具体而言我们认为有如下影响:

(1)义务教育阶段(K9):明确登记为非营利性,办学结余必须全部用于教育事业。但考虑VIE架构下办学结余仍可通过VIE架构向上市公司支付知识产权使用费,故而新法对该模式的合理性及可持续性影响相对轻微。此外,积极影响显着:政府购买服务以及学生助学贷款和奖助学金方面,国家对于民办学校(营利+非营利)都给予扶持;学校用水、用电、用热等方面,民办学校(营利+非营利)实行与公办学校同等的价格政策;非营利学校在税收优惠(免征非营利性收入的企业所得税)和用地方面与公办学校享受同等政策,按照政府划拨的方式供应土地。而细则出台前主要关注风险(使用费交易、定价监管收紧)反而在该细则及意见中未细节提及,故而负面影响有限。

(2)高中阶段:公司高中阶段预计将登记为营利性(营利性民办学校举办者可以取得办学收益,在工商部门办理登记并按公司法运营)。根据细则及意见,明确表示:

收费层面:营利性学校可自主定价,实行市场调节价,具体收费标准由民办学校自主确定。印证了之前预测的“定价更具灵活性”这一利好。

土地层面:营利性学校在用地方面需要按照国家相应的政策供应土地。重点提及:“土地使用权人申请改变全部或者部分土地用途的,政府应当将申请改变用途的土地收回,按时价定价,重新依法供应”,但考虑目前公司旗下的6所学校所有土地剩余土地使用权时间内(35-50年)都明确登记仅作教育用途,且新开学校在3年内仅开设K9课程,故而影响不大。

税收层面:细则中并未提及要加大税率,但我们预计高中部税收依旧会有所提升。然而,考虑公司在西藏设置的外商独资企业在享受15%高新技术企业税率的同时有40%的返还,整体税率预计基本平稳。

此外,从《意见》中,我们看到诸多积极信号,如:各地不得对民办学校跨区域招生设置障碍、拓宽办学筹资渠道、加大财政投入力度等。故而我们认为该政策风险对公司运营及内生增长影响有限,且已被市场所消化。

《民促法》下的分类管理

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。