2016-09-22 15:53 来源:未知 编辑:admin

美联储又要开会议息了,加息与否将在北京时间9月22日凌晨2时揭晓。多家机构观点认为,近期的经济数据仍不足以使得美联储即刻加息,12月是更为可能的时点。

然而,比起加息与否,其背后的原理似乎更为重要,也鲜有被人提及。例如,究竟是哪些人在投票决定加息与否? 所谓的“加息”又是加的什么“息”? 加息与否对于未来的汇率走势又有何影响? 读懂了这些,似乎也无需再过度纠结加息时点。

谁在投票决定加息?

美国联邦储备系统(The Federal Reserve System)简称为美联储(Federal Reserve),负责履行美国的中央银行的职责,相当于中国的央行(PBoC)。

核心部门——联邦公开市场委员会会议(FOMC)则隶属于联邦储备系统,FOMC每年要召开八次常规会议,会议内容主要包括研讨经济、金融情况,制定恰当的货币政策以及评估长期物价稳定和经济持续增长的风险因素。

投票委员会由美联储1位主席、1位副主席、3位理事和12位地区性的联邦储备主席组成。5位美联储官员和纽约联储主席拥有永久投票权,其余11位地区联储主席中中4位轮值投票,每次共有10人投票。

也有业内人士曾对记者表示,至于加息与否,美联储主席的决定权其实是最大的。如果耶伦不同意加息,那么其他投票委员即使投出赞成票也无济于事,需要有充分的理由说服耶伦同意加息。

美联储加的是什么息?

虽然“加息”被实时提及,但各界可能并不清楚的是——究竟加的是什么息?

其实这一利率叫做联邦基金利率(federal fund rate),这并不是某个基金的利率,是完全市场化的银行间短期拆借利率。

参与主体包括:在联邦储备银行托存的存款机构以及其他符合条件的实体。存款机构包括商业银行、储蓄机构、信用合作社等。

就利率形成机制而言,民生宏观此前分析称,美联储对在其托存的存款机构有准备金比例要求,存款机构由于准备金余额波动从而产生相互拆借需求(多为隔夜拆借),比如一家准备金尚有盈余的存款机构(多为银行)将资金借给另一家准备金短缺的存款机构,这个拆借利率就是联邦基金利率。

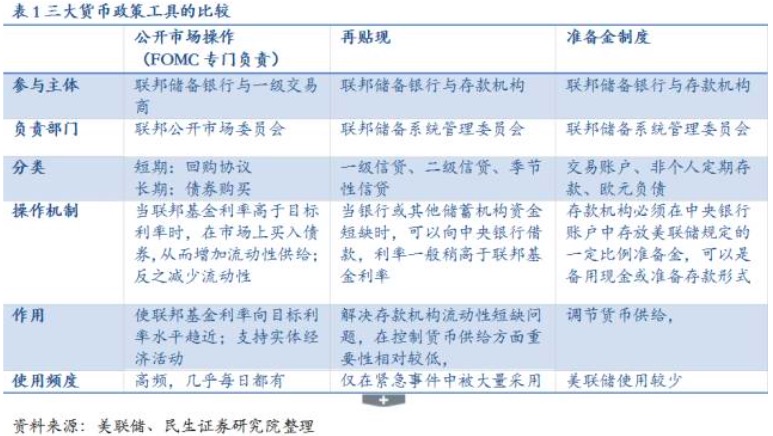

2015年12月,FOMC把联邦基金目标利率从0-0.25%区间提升至0.25-0.5%,其实,这一加息的过程主要分为三步:提升联邦基金目标利率区间→公开市场的逆回购操作(RRP,与中国逆回购正好相反,是收紧流动性)+提高贴现利率+提高超额准备金利率(IOER)→全市场流动性收紧使得银行间拆借的联邦基金利率提升至目标利率区间。

(图为三大货币工具的比较。来源:美联储、民生证券研究院)

民生宏观认为,未来加息仍然会遵照类似的调整框架,年内来看,隔夜逆回购扩容扩围以及资产负债表缩表尚看不到实际操作的必要。

(图为2008-2014年的三轮QE,央行资产负债表急剧扩张。来源:美联储、民生证券研究院)

9月加息概率多大?

弄清了是谁在投票,接下来的重点便在于——9月加息的概率究竟有多大?

第一财经记者综合国内外多家机构观点后发现,各界认为9月加息的概率仍然很低,尽管美联储委员们的观点参差不齐。

“对于本周的利率决议,由于各大投票委员表态不一,这也是目前美元在区间震荡的主要因数。据CME美联储观察工具则显示,9月加息几率从上周五的24%降至15%。此外素有‘恐怖数据’之称的8月零售销售月率下降0.3%,降幅高于预期值0.1%,前值从上升0.0%修正为上升0.1%,为今年3月以来首次萎缩。该数据也降低了9月加息概率。” FXTM富拓中国市场分析师钟越表示告诉记者。

不过,上周五公布的美国8月核心消费者物价指数(CPI)年增幅创下2008年9月以来最高。受到通胀数据的提振,美元大幅反弹,非美急挫。

拥有20年华尔街交易经验的资深投行人士冯磊对第一财经记者称,判断加息与否最主要的指标还是经济基本面,“根本不可能9月加息,美国经济数据仍不够理想,尤其是资本支出和薪资增速。”他也认为,尽管当前利率期货显示出9月加息概率不足20%,而在去年12月真正加息前,这一概率高达70%。

目前的美国经济数据给出了一些相互背离的信号。中信建投分析称,在2016年前两季度的GDP增速因为私人部门库存的下降而维持在1%左右的水平,而销售在数月的强劲增长后在7月又出现了放缓,8月的非农就业数据也没有达到市场的预期。在耐用品订单出现反弹之际,ISM制造业与非制造业PMI数据又意外的出现了大幅的下滑,这也显示出了目前美国经济复苏的进程依然存在复杂性。

美元、人民币何处去?

眼下,各界之所以关注加息,主要在于这将在极大程度上影响汇率,美元和人民币则是最受关注的两大货币。

就美元而言,各界认为其可能很快会突破盘整区域。由于受到美联储加息前景的支撑,美元指数上周五逆势大涨突破96关口,逆转了周初因美联储鸽派官员讲话所引发的跌势。非美货币、股市和商品市场集体下跌,因为加息会降低市场的流动性,风险资产会受到打压。

嘉盛集团分析师Fawad Razaqzada则对第一财经记者表示,"当前市场似乎不再布局加息,因此一旦美联储按兵不动,美元短线可能遭到抛压并迅速下挫,然后展开逼空行情,以空前快的速度反弹。显然,这里的主要风险是美联储意外加息,或者至少强烈暗示年底前加息的前景。那样的话,几乎可以肯定美元会上扬。"与此同时,人民币将面临走弱压力。

港财资工会周一公布数据显示,离岸人民币(CNH)HIBOR隔夜拆借利率已升至近23.683%,较上个交易日跳涨1573个基点,创九个月来的高位。有交易员表示,包括人民币空头、央行去年SWAP(互换)到期后不续做、以及对现汇市场的干预,都是导致CNH短端急升的原因。

事实上,上周境内外人民币汇率反而不同程度走强,收于6.6711,升值88基点,并且中间价在上周三个交易日内出现较为明显的波动;离岸市场人民币汇率表现更为强劲,尤其是内地中秋假期期间。CNH上周五收于6.6537,周度升值422基点。

此外,招商宏观分析称,上周间外汇市场成交量进一步放大,上周三个交易日内外汇市场日均交易量达到283.06亿美元,环比增长18.6%。种种迹象表明,央行上周可能在境内外市场同时行动,对人民币汇率进行干预。这或许可以解释上周香港市场CNH HIBOR为何明显上升。

摩根大通中国首席经济学家朱海斌对第一财经记者表示,“下半年料人民币对美元将小幅贬值2-3%至6.85,美联储可能等到12月再加息,美元仍可能上行。”在他看来,其实当前资本外流已经有所缓解。“首先,新的汇率定价机制使得人民币波动更具可预测性;第二,就潜在的资本外流触发因素而言,主要还是公司资产负债表的调整,过去两年这一因素占比高达60%,而未来这一动力会越来越低。因此即使中国降息(年内预计一次),汇率也不太可能面临去年的大幅波动。”

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。