一、国内近年来钢筋产量及市场占有量

1、国内近年来钢筋产量及占钢材总量的比例

近几年来,随着我国基础设施建设的发展,作为建筑材料的钢筋,年产量都是保持以16.6%以上的速度增长。钢筋年产量由2001年3735万t增长到2007年10137万t,新增6402万t,比2001年增加了171.4%;预计2008年产量9797万t。钢筋占钢材总量比例由2001年的23.8%至2007年下降到15.9%,下降了7.9个百分点;其中比例最大的年份是2003年,占25%,是钢材总量的四分之一,见图1。说明近年来尽管钢筋增加速度是很快的,但仍低于钢材总量的增加速度。

2、国内近年来钢筋表观消费量及国内市场占有率

近年来,钢筋年产量的快速增长是由于国内基本建设需求拉动的结果,钢筋表观消费量由2001年的3688万t增长到2007年的9551万t,新增5863万t,比2001年增加了159%;预计2008年表观消费量为9667万l仍然高于2007年的表观消费量。钢筋产品国内市场占有率始终保持在99%以上,从2001年的99.84%下降至2003年的99.57%,后持续上升至2007年的99.95%,预计2008年钢筋国内市场占有率为99.97%,见图2。

3、国内近年来钢筋总量(含线材中)及占钢材总量的比例比较

在新的统计指标体系中“钢筋”品种是“不包括线材轧机生产的产品”,那么线材轧机生产的钢筋产品就统计在“盘条(线材)”品种中。为此,本文将“盘条(线材)”品种中“工程及建筑结构用线材”年度数据(部分年份为估计值)加入钢筋中。

钢筋年产量(含线材)由2001年5626万t增长到2005年就突破1亿t大关;预计2008年产量15265万t。钢筋(含线材中)占钢材总量比例由2001年的35.8%降至2007年的27.2%,下降了8.6个百分点;预计2008年钢筋(含线材)占钢材总量比例要下降至24.8%,钢筋仍然是占钢材总量四分之一的主力产品。说明对于钢筋市场的研究是非常重要的。

4、钢筋年产量超过200万(企业比较

钢筋2007年产量前三名企业分别是沙钢653万t、唐钢617万t、莱钢420万t。沙钢年产量占钢筋总产量的6.4%,就一个品种来看,钢筋钢材市场集中度很低,CR3为17%、CR.4为20%、CR5为23%、CR.8为31%、CR10为36%,所以决定钢筋的销售策略只能是区域性的。

二、近年来钢筋进出口比较

1、钢筋进出口量变化比较

近年来,钢筋的进口量很小,2001~2007年分别为:6万t、15万t、25万t、19万t、9万t、6万t、5万t。钢筋的出口量相对比较大,且逐年快速上升,2001~2007年分别为53万t、39万t、74万t、117万t、174万t、374万t、590万t。但是,净出口量占钢筋产量比例很低,2001~2007年分别为:1.3%、0.5%、0.8%、1.7%、2.3%、4.2%、5.8%。

钢筋的进出口主要与国家政策和周边国家钢筋需求量有关系。国家调整出口税率后,今年钢筋出口量将大幅度下降,预计2008年钢筋进口量约3万t,出口量约134万t,净出口量约131万t,净出口量占钢筋产量比例约1.3%,回到2001年水平。

2、钢筋进出口平均价格变化比较

近年来,钢筋进出口平均价格的差异,不如钢材进出口平均价格的差异那么大。钢筋进口平均价格由2001年的298美元/t,逐年上升到2007年的533美元/t。钢筋出口平均价格由2001年的202美元/t,逐年上升到.2007年的454美元/t。今年1~5月变化较大,钢筋1~5月累计进口平均价格下跌至496美元/t,出口平均价格快速上升至682美元/t。

三、钢筋产品区域供需比较

1、钢筋近年来区域产量发展比较

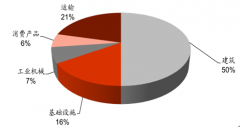

近年来,钢筋年产量从2004年至2007年,增加了75.64%,国内六大区域分布为:华北地区钢筋年产量从2004年1520万t上升到2007年的2236万t,增加了47.13%;东北地区钢筋年产量从2004年344万t上升到2007年的461万t,增加了34:07%;华东地区钢筋年产量从2004年2266万t上升到2007年的4096万t,增加了80.76%;中南地区钢筋年产量从2004年847万t上升到2007年的1795万t,增加了112.01%;西北地区钢筋年产量从2004年309万t上升到2007年的602万t,增加了94.70%;西南地区钢筋年产量从2004年485万t上升到2007年的946万t,增加了94.88%;增长幅度最快的是中南地区,增长幅度相对较慢的是东北地区。

2、钢筋近年来区域产需变化比较

将钢筋区域产量占总产量的百分比与重点统计企业的钢筋区域流向占总流向的百分比(视为需求量率)进行比较,研究某一个区域的供求关系。近年来,钢筋钢材的需求从2004年到2007年,只增加了24.08%,六大区域分布为:华北地区增加了39.58%;东北地区是下降了17.26%;华东地区增加了5.08%;中南地区增加了42.08%;西北地区增加了49.74%;西南地区增加了35.97%;增长幅度最快的是西北地区,增长幅度下降的是东北地区。

对钢筋钢材区域产需比较后可以看出,钢筋供大于求的区域为:华北地区、东北地区、华东地区;钢筋供不应求的区域为:中南地区、西北地区、西南地区。

近年来,华北地区钢筋供需矛盾有所缓和,从2004年的供大于求7.22个百分点,2005年的供大于求4.60个百分点,2006年的供大于求2.40个百分点,2007年的供大于求0.56个百分点,逐步趋向供需平衡。东北地区钢筋供需关系近年来均在供大于求0.01到2.50个百分点之间变化。华东地区钢筋供需矛盾趋于严重,从2004年的供不应求1.86个百分点,到2005年的供大于求0.82个百分点,2006年的供大于求7.90个百分点,2007年的供大于求5.58个百分点,是2007年供大于求最严重的地区。

近年来,中南地区、西北地区、西南地区钢筋供需关系始终保持在供不应求,区域钢筋的需求百分比始终保持大于钢筋的产量百分比1.35到4.62之间变化。

四、钢筋产品市场价格变化比较

1、国内市场钢筋市场价格变化比较

在国内,钢筋产品是一个市场调节很敏感的钢材品种,市场占有率很高,很早就在国内钢材市场中形成供求平衡、又不断打破平衡的状态下波动发展。钢筋产品市场集中度很低,市场价格波动性很大。

近几年来国内钢筋市场价格变化很大,就钢筋(Φ12mm)市场年度平均(算术)价格变化比较看,2002年为2329元/t、2003年为3019元/t、2004年为3756元/t、2005年为3481元/t、2006年为3202元/t、2007年为3804元/t、2008年1~7月为5316元/t。

我们将年末价格减年初价格得出当年的价格差值为,2002年为248元/t、2003年为1164元/t、2004年为-449元/t、2005年为-483元/t、2006年为89元/t、2007年为1143元/t、2008年1~7月为1017元/t。

2、周边市场钢筋价格变化比较

由于国际市场钢材需求量明显增加,我国钢材出口量快速增加,钢筋也不例外,2007年出口近600万t。2007年国家出台一系列控制出口政策后,今年上半年以来钢筋钢材出口量明显减少,造成周边国家钢筋价格快速上升。韩国钢筋(Φ13mm)内销价格从去年底的约人民币3993元/t上涨到今年6月的约人民币7016元/t,上涨了75.73%。与国内钢筋(Φ12mm)市场价格比较,去年底约低人民币731元/t、今年1月份约低人民币414元/t、3月份约低人民币30元/t,4月份开始高于国内钢筋(Φ12mm)市场价格,4月份约高人民币571元/t、5月份约高人民币671元/t、6月份约高人民币1234元/t。价差不断拉大,因此,可以预计今年下半年钢筋出口量将高于今年上半年的出口量。

五、结束语

1、近年来,华北地区钢材总量增长幅度非常快,但是钢筋产量增加幅度低于需求增加幅度,从2004年钢筋供大于求最突出的区域,逐步形成钢筋产品供需平衡的区域。中南地区、西北地区、西南地区钢筋供需关系始终保持在供不应求的状态,区域钢筋钢材的需求百分比始终保持大于钢筋钢材的产量百分比。

2、华东地区是钢筋需求量最大的地区,也是钢筋年产量最多的地区。值得注意的是,近年来华东地区钢筋产量增长幅度一直是大于钢筋的需求增长幅度,从2004年钢筋供不应求的区域,发展到2007年底是全国钢筋供大于求最严重的区域。钢筋是普通钢材,且区域销售性很强,供需变化应引起华东地区的钢筋生产企业高度注意。

3、钢筋是年产量(含线材中)占钢材总量的四分之一产品。研究钢筋钢材市场对于整个钢材市场的研究是非常重要的。

今年上半年钢筋市场价格上涨太快,其间有原材料涨价因素,也有人为炒作涨价因素。钢筋产品市场集中度很低,钢筋生产企业市场控制能力较差,容易在贸易商的推波助澜下随波逐流。过高的市场价格不利于钢筋市场的良性发展。钢筋是普通钢材,生产技术和工艺已经相当成熟,应该是薄利运行。国家和行业有必要出台一些政策,引导和稳定钢筋市场。

4、我国钢材分析研究专家们对国内钢材市场需求量往往估计不足。2007年国家出台一系列控制出口政策后,不少专家分析认为,今年上半年钢材出口量减少,该出口的钢材留在国内,国内钢材市场将出现明显供大于求,钢材价格会明显下跌。然而,事实并非这样,大家可以找出很多理由来解释以前的说法,但能够消化这些不利因素,主要还是国际、国内钢材需求量明显增加,造成国内钢筋市场价格和周边国家钢筋市场价格快速上升。这反映了我国钢材市场分析研究人士注意表面现象较多,研究深层次情况不够。组建行业专项研究团队是非常重要的,发挥各自的优势是我们要努力的方向。

5、要注意宣传、正确执行新的中国钢铁工业生产统计指标体系,并不断收集整理新统计指标体系在执行中的问题,注意积累整理新统计指标体系本身的问题,在今后修订统计指标体系时加以改进。

6、“钢筋”按外形分可以分为二大类,带肋钢筋(凸肋和凹肋)、光圆钢筋。“螺纹钢”是指带有螺纹外形的带肋钢筋,有时也泛指带肋钢筋。目前热轧钢筋中已经没有螺纹外形的带肋钢筋了,且冶金产品标准中已经很多年不再使用这个名称。因此,今后最好不要使用“螺纹钢”一词,建议使用标准名称“钢筋”、“带肋钢筋”或“光圆钢筋”。