2016-07-25 11:16 来源:未知 编辑:admin

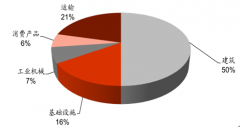

丙烯酸(AA)按纯度分类可以分为酯化级丙烯酸(CAA)、聚合级丙烯酸(PAA) 和高纯丙烯酸(GAA),其中CAA 主要用于生产丙烯酸酯,PAA 主要用于生产多聚丙烯酸酯类产品;GAA 主要用于生产超高吸水性树脂(SAP)、水处理剂等。从下游消费结构来看,丙烯酸主要被用于生产通用丙烯酸酯和高吸水树脂SAP,消费占比分别为60.0%和20.0%,另外助洗剂、特种丙烯酸酯、水处理剂消费占比分别为7.5%、5.5%、4.5%。 截至2014 年底,我国共有丙烯酸生产企业16 家,总产能为266.8 万吨。前三大丙烯酸生产企业分别为江苏裕廊化工、浙江卫星石化和扬子巴斯夫,其合计产能占我国总产能的半壁江山。另外上海华谊和宁波台塑产能也较大,占全国总产能的比例分别为8.6%和6.0%。

相关报告:智研咨询发布的《2016-2022年中国丙烯酸市场运行态势及投资战略研究报告》

2014 年我国丙烯酸下游用途情况

2014 年我国丙烯酸行业竞争格局

丙烯酸下游消费稳步增长。丙烯酸下游产品SAP 发展迅速,2009~2014 年SAP 产量年均增长率为33.2%,因此带动丙烯酸消费的稳步增长。2014 年我国丙烯酸表观消费量为151.1 万吨,同比增长4.8%,基本处于自给自足状态。

年份 | 产量 | 进口量 | 出口量 | 表观消费量 | 消费量增速 | 自给率 |

2009 | 83.7 | 5.5 | 2.1 | 87.1 | / | 96.1% |

2010 | 102.8 | 5.1 | 5.6 | 102.3 | 17.5% | 100.5% |

2011 | 116.5 | 4.9 | 4.1 | 117.3 | 14.7% | 99.3% |

2012 | 136.2 | 5.3 | 6.9 | 134.6 | 14.7% | 101.2% |

2013 | 152.7 | 4.8 | 13.3 | 144.2 | 7.1% | 105.9% |

2014 | 154.1 | 4 | 7 | 151.1 | 4.8% | 102.0% |

丙烯酸产能高速扩张,产能利用率下滑严重。自2009~2014 年我国丙烯酸行业产能从114 万吨增加至267 万吨,期间复合增速达18.6%。2014 年丙烯酸产能同比增长37.7%,产能高速扩张导致丙烯酸行业产能利用率下滑严重,到2014 年我国丙烯酸行业产能利用率为57.8%。未来调整产能结构、去产能将是丙烯酸行业的发展趋势,对于还需依赖进口的下游产品如SAP 将加大研发力度,另外可以将丙烯酸及下游过剩产品适量出口,由此以化解过剩产能。建议关注丙烯酸及酯龙头企业并具有SAP 生产能力的公司如卫星石化等。

我国丙烯酸产能利用率下滑严重

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨