2016-07-25 11:16 来源:未知 编辑:admin

一、全球天然橡胶产量、库存分析

天然橡胶具有农产品属性,长期来看其产量主要受生长周期及割胶效率影响;短期来看天气状况及政策变动都会对产量产生影响;天然橡胶生长区域主要集中于东南亚各国, 其中泰国、印尼、马来西亚与中国都是重要的产胶国。总体上,我们预计2016 年全球天然橡胶产量在1218 万吨左右,较15 年下降1.09%。基于以下判断:1)厄尔尼诺爆发致东南亚主产国出现大面积干旱,胶树生长与出胶率或受影响减产;2)07~10 年新增种植面积较多且进入可割期,但目前胶农割胶积极性不高,因而总产量增加有限;3) 国际三方橡胶理事会(IRCo)2016 年年初推出的联合限制出口计划短期内将从基本面上影响天然橡胶供给。

相关报告:智研咨询发布的《2016-2022年中国天然橡胶市场运行态势及投资战略研究报告》

2003-2020年全球天然橡胶产量统计及预测

2007-2015年天然橡胶主产区库存结构情况(单位:万吨)

天然橡胶生产流程图示

2020年全球未来天然橡胶产量预测

天然橡胶种植自20 世纪中叶蓬勃发展至今,按照不同的增长速度大致可分为5 个时期, 不同阶段影响天然橡胶的因素主要有:可割胶面积、胶农割胶积极性以及单产等其他偶发性因素等。当前对应的是天然橡胶稳定发展时期,厄尔尼诺及随后的拉尼娜将成为2016 年产量增长的掣肘。

天然橡胶供给的主要影响因素

天然橡胶产量具有周期性,产量与可割胶面积和割胶效率高度相关,同时偶发性因素也会影响天然橡胶的供给。从长远来看,天然橡胶的供给具有长期稳定性,主要受可割胶面积及单产影响:1)可割胶面积。根据天然橡胶的生长周期计算,橡胶树6~8 年进入可割胶状态,8~10 年进入高产期,因此2016 年的天然橡胶产量与2008~2010 年天然橡胶新种植面积高度相关;2)割胶效率。割胶效率与天然橡胶单产及胶农积极性有关。若橡胶生长期环境水热条件均衡,则单产较高;若胶农割胶积极性不高,则他们有可能放弃割胶或者转业,影响橡胶产量。

短期来看,政策导向及极端天气等偶发性事件也会影响天然橡胶产量。1)2016 年三方橡胶理事会(泰国、印度尼西亚、马来西亚)计划从3 月开始实施出口削减计划,预计3-8 月内减少61.5 万吨出口量,将从基本面上影响天然橡胶供给;2)偶发性因素也会影响天然橡胶生长与割胶效率。橡胶树生长需高温多雨少强风的环境,极端天气如台风、洪水以及干旱等容易引起橡胶减产,台风还会推迟割胶期的到来;遇破坏性极强的地震及海啸,胶农或因忙于灾后重建而减少割胶。

天然橡胶供给历史情况图示

天然橡胶主产区历史可割胶面积变化情况

1960S 以来天然橡胶主产国单产不断上升(单位:千克/公顷)

近年来天然橡胶主产区种植面积变化情况(单位:万公顷)

近年来重要产胶国天然橡胶产量分地区结构情况(单位:万吨)

2016 年3~8 月三国联合限产计划

2016 年3~8 月出口限制计划占去年同期出口比重

天然橡胶主产区集中在东南亚地区,占全球总产量90%;泰国、印尼、马来西亚三国全球占比69%;越南、中国也是重要的天然橡胶生产国,产量位于全球第三、四。

我们认为,天然橡胶生产端高度集中使得天然橡胶主产国在天然橡胶供给方面具有较高的发言权,种植资源及政策因素、极端天气变化都能影响全球天然橡胶供给。我们预计2016 年天然橡胶产量为1218 万吨,同减1.1%。基于以下判断:1)半世纪以来最强厄尔尼诺爆发及随后大概率发生的拉尼娜将致东南亚主产国先旱后涝,部分胶园因干旱而突发山火焚毁;而拉尼娜或带来暴雨可缓解旱情,但是不利于割胶工作的展开,因而主产国产量增加有限;2)从橡胶树7~9 年的生长周期来看,07~10 年新增种植面积较多且目前进入可割期,但由于15 年割胶经济效益不明显,目前胶农割胶积极性不高,部分成熟胶园遭废弃,因而产量增加但增幅有限;3)国际三方橡胶理事会(IRCo)2016 年年初推出的联合限制出口计划或短期内直接影响橡胶供给状态。

2014 年天然橡胶割胶面积占比情况

2014 年天然橡胶总种植面积占比情况

2015 年天然橡胶产量占比情况

2015 年天然橡胶出口量占比情况

2003-2015年泰国天然橡胶产量情况

2003-2015年印尼天然橡胶产量情况

2003-2015年马来西亚天然橡胶产量情况

2003-2015年越南天然橡胶产量情况

二、橡胶需求量分析

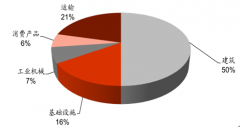

天然橡胶的需求间接反映经济体的消费水平和工业化发展水平。目前天然橡胶消费主要集中于东南亚新兴工业区,中国逐渐成为全球最大的天然橡胶消费国。从历史上来看, 经济增长是影响天然橡胶消费的核心因素;合成橡胶的替代性和橡胶工业日益成熟亦将影响天然橡胶的消费量。从天然橡胶下游产业链来看,天然橡胶中日用消费品占比不到20%;其最大消费量源于工业需求——69%用于轮胎制造;轮胎制造的需求主要由汽车制造业拉动。我们判断未来需求部门不会出现较大改变,重心仍在亚洲新兴工业区,且中国天然橡胶需求占比最大,主要由汽车制造业及轮胎消费拉动,橡胶管带、医疗消费及特种胶等领域天然橡胶消费占比较小且趋于稳定。

天然橡胶下游需求端情况

天然橡胶69%用于轮胎制造

橡胶占轮胎原料构成的一半

三、橡胶消费量分析

全球天然橡胶消费量由1950 年的172 万吨稳步提升至2015 年的1217 万吨,年均复合增长速度为3%。从地域上来看,世界上90%的天然橡胶在新加坡集散,天然橡胶消费主要集中于亚洲新兴工业区,中国为最大的天然橡胶消费国;从历史上来看,经济增长是影响天然橡胶消费的核心因素;合成橡胶的替代性和橡胶工业日益成熟亦将影响天然橡胶的消费量。

2015 年度乘用车及商用车产销预测数据,轮胎消费地域格局基本不会发生太大变化,主要集中于北美(22%)、欧洲(23%)、东亚(中国18%) 等地;轮胎产地主要集中于亚洲(55%,其中中国30%;含东亚和东南亚)、欧洲(19%) 和北美(13%)。

2014 年全球轮胎产量区域结构

2014 年全球轮胎消费量区域结构

1994-2015年中国天然橡胶消费情况

1994-2015年中国汽车产量及增速变化情况

自2002 年来,中国无论是在天然橡胶消费的增速上还是总量上,都逐渐成为发展最快的国家;主要原因在于对外贸易蓬勃发展、内需扩大以及工业化发展速度加快:1) 中国于2001 年加入WTO 后,橡胶及橡胶制品贸易开始加速;随后东盟自贸区议程推动天然橡胶进口配额制度逐渐开放至取消,中国天然橡胶贸易日益活跃;2)2001 年1 月11 日成立中橡电子交易市场(前海南农垦电子商务交易中心),利用其价格发现、降低成本的市场化机制推动天然橡胶交易;3)宏观经济好转带动汽车及工业消费增加, 间接传导至轮胎行业:2000 年以来中国GDP 年均增长率维持在8%左右,经济向上带动橡胶消费增加,尤其是汽车行业(轮胎)、房地产行业(橡胶管带)以及居民消费、医疗领域(乳胶手套、胶鞋等)。

中国天然橡胶消费全球占比越来越大

中国逐渐成为全球天然橡胶贸易和消费大国

中国工业化进程明显加快

中国汽车制造业飞速发展

2000~2010中国橡胶制品业规模明显扩大

中国房地产业飞速发展

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨