2016-07-25 11:17 来源:未知 编辑:admin

一、中国塑料管道行业现状分析

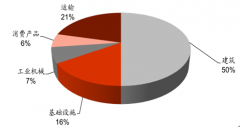

PVC 管道仍为我国塑料管道主导产品,主要得益于PVC 的成本优势。我国PVC、PE、PPR、其他管道产量约占塑管总产量的55%/25%/10%/10%。塑料管道下游应用较为广泛,包括建筑内的供排水以及采暖、市政建设中的供排水管、农业供排水以及灌溉用管、工业排污管、燃气管道,以及电力通信护套管等,大体上PVC、PE、PPR 管道可对应地产前端、市政工程和地产后端。广泛的下游为塑料管道需求提供了支撑,家装、市政、燃气等领域需求仍在提升。

全国塑料管道消费比例

各类塑料管道用途比例

相关报告:智研咨询发布的《2016-2022年中国塑料管道市场运行态势及投资战略研究报告》

产量维持较快增长,PVC 价格下行,PE 与PPR 价格坚挺。2015 年我国塑料管道生产量约为1380 万吨,增长率为6.15%,相对于2011-15 年CAGR 8.4%而言有所放缓,根据中国塑料加工工业协会塑料专业委员会信息和行业调研我们认为,由于宏观经济进入“L”型和地产投资增速放缓等因素,塑管未来五年产能增长将逐步放缓,行业重心可能放在产能消化上,地产后端装修需求和工程用管为塑管产量增长提供支撑,PE 和PPR 占比相对增加,中国联塑过去五年产品价格变动可为这一趋势佐证。

2011-2015 年全国塑料管道生产量

2011-2015年中国联塑产品平均价格

行业整合空间巨大。根据《中国塑料管道行业十二五期间发展建议》,目前国内较大规模的塑料管道生产企业3000 家以上,年生产能力超过3,000 万吨,其中年生产能力1 万吨以上的企业约为300 家,有20 家以上企业的年生产能力已超过10 万吨。塑料管道行业集中度越来越高,但前二十位的销售量仅达到行业总量的44%,行业仍有集中趋势。同时全行业产能利用率较低,2015 年全行业产能利用率不足46%。自2000 年以来,全球塑料管道行业不断整合,全球五大塑料管道制造商在2000-2007 年间全球市占率提高8%,到2008 年欧美地区前五大厂商的集中度达到70%以上,对比海外,我国未来行业整合空间巨大。

业内规模以下企业数量众多

2009-2015 年全国塑管行业集中度逐渐上升

二、房地产回暖促进塑料管道行业发展

2015 年房地产固定投资增速放缓拖累地产前端PVC 管需求萎靡。2015 年房地产固定投资同比增长1%,增长幅度创7 年新低,较2014 年10.5%大幅放缓,全年新开工面积YOY-14.0%。

PVC 管材与房建需求联系紧密

销售短周期回暖带动投资复苏,年内去库存仍将持续。2015 年全年地产销售面积YOY+6.5%,2016 年年初至今销售面积YOY+36.5%,去库存政策效果明显。销售端回暖地产新开工意愿提升,2016 年年初至今新开工面积YOY+21.4%,呈现复苏状态。当前行业土地购置意愿仍在下滑,但土地购置面积降幅有所收窄,2015 年全年土地购置面积YOY-31.7%,2016 年年初至今土地购置面积YOY-6.5%。从历史经验上看,销售、开工和土地购置在周期上的确呈现明显的先后顺序,地产销售已呈现短周期恢复状态,地产投资低点相应将过。PVC 管与房建阶段直接相关,2015 年行业增速放缓主要由于地产投资下滑,预计未来三年仍有一定空间。

我国销售、开工、土地购置面积依次回升

2006-2015年我国房屋商品房库存仍处高位(亿平米)

年初至今房地产投资回暖较为明显,今年年初至5 月我国房地产开发投资完成额总计达3.46万亿元,YOY+7.0%;房地产新开工面积5.95 万平米,YOY+18.3%。假定未来三年地产投资平均增速达到4.5%,全国塑料管道产量增速与之一致,PVC 占塑料管道产量比例由目前55%降至53%,则至18 年我国全国PVC 产量可达近835 万吨。

三、市政工程落地带来2000亿市场空间

十二五全国水利投资近3 万亿元,十三五预计增速将达22%。“十二五”期间全国水利管理固定资产投资总额达2.9 万亿,CAGR 达27.1%;2015 年水利投资总额达7,250 亿元,同比增加15.3%;十三五是我国全面建成小康社会的决胜阶段,也是加快水利改革发展、全面提升水安全保障能力的关键时期,农村饮水安全、防洪薄弱环节、抗旱水源工程、农田水利、农村水电等民生水利建设将成为重中之重,重点引调水工程、水源工程、江河湖泊治理骨干工程建设预期加快;同时我国宏观经济增速放缓,改善民生要求日益突出,水利投资是其中重点保障项目。根据15 年12 月22 日水利部党组扩大会议内容,2016 年在建重大水利工程投资规模将达到8,000 亿元以上;同时依照中央一号文件《关于加快水利改革发展的决定》测算,我国十三五期间水利投资增速将在22%左右,全社会水利投资总额按统计局口径可

达6 万亿元。

2011-2020 年全国水利管理固定资产投资

十二五期间各省水利管理固定资产投资

地下管廊、海绵城市即将发力,预计2013-2020 年市政塑料管总需求的年均复合增速达到12.36%,至2020 年市场空间逼近2,000 亿。根据《中国塑料管道行业十二五发展规划》和历史数据对市政用管需求进行测算,到2020 年排水塑料管、供水塑料管、燃气塑料管的需求分别为792 万吨、441 万吨、50.6 万吨。综合来市政建设类塑料管到2020 年塑总需求可达1283.5 万吨,年均复合增速达12.36%,初略估计仅地下市政管网的管材市场空间就达1500-2000 亿左右。

市政塑料管道总需求预测

类型 | 2013 | 2014 | 2015E | 2016E | 2017E | 2018E | 2019E | 2020E |

排水塑料管道(万吨) | 104.1 | 279.8 | 335 | 398.1 | 474.5 | 565.2 | 666.1 | 788.2 |

供水塑料管道(万吨) | 427.4 | 274.9 | 302.4 | 327.2 | 352.8 | 379.3 | 406.6 | 444.2 |

燃气管道(万吨) | 36.2 | 24.9 | 28.2 | 31.9 | 36 | 40.5 | 45.5 | 51.1 |

总计(万吨) | 567.6 | 579.6 | 665.6 | 757.2 | 863.3 | 984.9 | 1118.2 | 1283.5 |

市政塑料管年均复合增速(%) | - | - | - | - | - | - | - | 0.1236 |

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨