2016-07-19 11:52 来源:商业数据网 编辑:admin

内容摘要:内地企业利用权益/贷款投资一家有经营实质的香港公司,再由这家香港公司权益/贷款投资外国的目的公司。内地企业对香港公司投资的股息不计预提所得税(贷款投资时需要符合特定条件),香港公司对目的外国公司投资的股息只计很低的预提所得税。

内地企业向外“走出去”的第一步,很多都选择了香港。这是因为香港是我国的特别行政区,其沿用的金融制度、税收制度与我国内地有很大的区别。了解香港的金融服务和税务制度,采用合适的方法进行架构设计,对我国内地企业选择香港对外投资有着重要的意义。

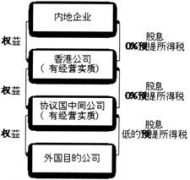

图1 利用香港进行境外权益/贷款投资

内地企业利用权益/贷款投资一家有经营实质的香港公司,再由这家香港公司权益/贷款投资外国的目的公司。内地企业对香港公司投资的股息不计预提所得税(贷款投资时需要符合特定条件),香港公司对目的外国公司投资的股息只计很低的预提所得税(如图1)。

这是内地企业对外投资,以香港作为平台,最直接也是最普遍的方式。对于企业来说,主要的优势在于:①在权益投资时,在投资目的国对利润分配派回香港地区的税率,比分派回中国内地的税率更低的情况下;在贷款投资时,投资目的国对香港支付利息所使用的预提所得税,比对中国内地使用的税率更低时,可以省税,而且省的是外国税,能确保节省的税收收益留在中国(包括香港)境内。②在权益投资时,香港对特定资产转让收益不征税,若投资目的国对香港适用的资本利得预提所得税,比对中国内地使用的预提所得税更少时;在贷款投资时,企业贷款所涉及的利息费用,在投资目的国的企业所得税层面还可以进行税前抵扣,也能达到节税的目的。③香港公司有实质经营且有大量境外投资的时候,可以使得企业部分贷款回收的资金按照中国外汇管理的规定,适当保留在香港地区进行再投资,递延将利润返回内地可能需要补税的情况。④可以使内地企业利用香港公司在香港地区进行融资,减少需要使用的内地资金。

需要注意的问题和限制有:①投资目的国是否与香港地区签订或适用比中国内地更优惠的关于利息支付的预提所得税率的协议或安排。②在香港没有与投资目的国签订更优惠的税收协议时,可以考虑引入中间公司。③在香港所设立的公司必须有实质经营,内地企业能够比较容易地向香港派驻管理人员或者任用当地管理人员,所以香港拥有区别于其他避税地只能建立壳公司的重要优势。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。