2016-07-19 11:58 来源:商业数据网 编辑:admin

内容摘要:抵押和担保贷款成为中小企业获得银行贷款的主要方式,而信用贷款的比例较低,主要是我国商业银行普遍推行了抵押担保贷款,纯粹的信用贷款已经很少。

截至2009年底,监利县中小企业共有108家,其中中型企业4家,小型企业104家。在现实中,新建企业和规模扩张使得中小企业对资金需求比较旺盛,投资意愿强烈,但由于其天然的弱势地位以及与金融市场交易要求相差甚远的融资条件,加之各种制度因素制约,导致中小企业资金缺口很大,从而融资难成为影响监利县中小企业发展的最直接、最突出的问题。2010年末,县统计局对全县108家中小企业进行融资调查发现:

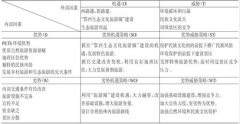

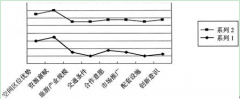

(1)监利县中小企业的融资主要依赖于自有资金;其次是银行贷款,但是不同类型的中小企业对银行贷款的依赖性有较大的差别;然后是其他来源,包括风险投资、职工入股、亲友入股等方式。

(2)抵押和担保贷款成为中小企业获得银行贷款的主要方式,而信用贷款的比例较低,主要是我国商业银行普遍推行了抵押担保贷款,纯粹的信用贷款已经很少。

(3)半数以上的中小企业未参加过资信评级。从企业规模来看,职工人数越多、营业额越大的企业,参加资信评级的比例越大。

鉴于中小企业在监利经济中的重要地位和作用,而融资困难又是制约中小企业发展的瓶颈,因此只有有效地解决中小企业融资难问题,才能促进中小企业的健康发展。其中很多中小企业发展潜力巨大,有待于进一步挖掘和释放。因此如何优化资源配置,使金融体系中的金融资源配置到高效率的中小企业中去,具有非常重要的现实意义。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。