2016-08-24 18:55 来源:未知 编辑:admin

这一次真的不一样 ——2015年中国经济回顾与2016年展望

文:申万宏源宏观 李慧勇,李一民,牟冰旋,邱涤凡,李勇,吴金铎,王健,余子珍

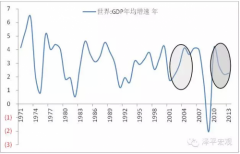

2015年中国经济总体下行。三大产业增速均下滑,第二产业增速下滑幅度最大,第三产业(尤其金融业和房地产业)对GDP的贡献率明显增加。固定资产投资持续回落,消费增长平稳,消费对经济增长贡献率稳定提高。全年出口整体负增长,对美出口一枝独秀,对“一带一路”沿线国家出口差于整体出口;机电产品出口微增,劳动密集型产品出口明显下滑。

流动性宽松,但货币和经济的关系似在打破。历史上看,固定资产投资增长率和M2增长率变化趋势总体一致,但2015年4月份以来M2增速总体加快,但是投资增速却持续下行,宽松的货币并没有推动投资的增长。原因可能是两个方面,其一是资金在金融系统内空转,并没有进入实体经济;其二是地方政府和企业的去杠杆。宽松的货币政策效果主要体现在利率的下降以及财务费用的节约。

2016年中国经济环境的变化集中体现在两个方面。第一:供给侧改革。由于供给侧改革,中国经济建立新均衡,步入新周期的时间会缩短,从战略上我们可以更乐观。但从战术上看,伴随着去产能、去库存、去杠杆的推进,就业债务等隐性风险可能显性化,中国经济将更加深刻地感受到转型之痛。第二,美联储加息。无论加息节奏如何,加息周期已经启动,这将带来的全球货币和流动性的再平衡,从历史情况看,新兴市场包括中国将不可避免地受到冲击。

人民币汇率市场化水平的提高,一方面使得汇率作为一项宏观政策在宏观调控中可以发挥更大的作用,也使得其他货币政策尤其是利率政策的独立性显著提升。我们认为决定人民币汇率的最核心因素是中国经济表现以及汇改,美联储加息可能只是一个影响因素。在中国经济步入新周期之前,人民币总体承压,我们认为在2017年之前美元兑人民币汇率大概可以见到7左右。

2016年的利率仍将以下行趋势为主,但考虑到2015年5次降息,2016年可能只降2次。 2016年的利率环境在边际上没有2015年宽松,2016年10年期国债指标利率可下降到2.5%左右。值得关注的是,2016年国家将推动供给侧改革,信用风险事件可能更多发生,利率中枢总体下移的同时利率波动可能会显著加大。

按照有破有立,有保有压的政策组合,2016年经济增长的风险可能并不大,预计全年经济增长6.8%左右,下行有限。但在需求不足,PPI继续下跌,坏账风险显性化的情况下,宏观好,微观差的情况会愈加明显,制造业和金融企业效益可能会进一步恶化。

2016年中国经济面临的风险主要包括三个方面:一是资金外流汇率大幅度贬值的风险;二是阶段性流动性冲击的风险;三是IS地缘政治扩大化的风险。

注:此文是报告摘要,1月8日“申万宏观”微信正式推出全文版。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨