2016-08-24 19:04 来源:未知 编辑:admin

作者:国泰君安首席宏观分析师 任泽平

2008年之后,由于刺激多改革少,全球经济三轨运行,潜在增长率下降,流动性泛滥,普现资产荒,推动股市债市房市上涨。全球经济复苏进程脆弱且不平衡。

以史为基准,寻求同与不同。首先,将时间拉长,放到历史中看这次金融危机后经济、政策的同与不同。在此基础上,我们推演四季度的经济及大类资产配置。

其中,最核心的问题有:1)美国经济基本面到底如何?会否加息?美联储加息造成的影响是当前全球经济和市场面临的最不确定的因素之一。2)中国经济基本面如何?改革前景如何?这是亚太地区及大宗商品出口国面临的最不确定的因素之一。

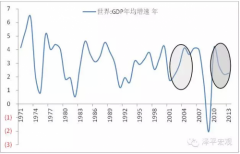

1.此次全球经济复苏最弱

1.1全球潜在增速下移

受人口增速和技术进步速度下降影响,全球潜在增速下降。全球人口增长率下滑,潜在增长率下移,这在欧洲、日本等更为明显。

图1:全球潜在增速下移

1.2全球问题的根源是结构性的

全球面临严重的结构性问题而非简单的周期性问题,需要推动供给侧改革,但次贷危机后,全球过度依赖货币财政刺激。

中国经济潜在增长率下降。刘易斯拐点和房地产长周期拐点出现,面临从要素驱动向创新驱动型增长的转变,但长年改革迟缓,不断依赖财政货币刺激维持旧增长模式,经济寻底路漫漫。相关经济体受中国需求收缩拖累较大,比如巴西、澳大利亚等依赖向中国出口资源的经济体,韩国、中国台湾等依赖向中国出口加工制成品的经济体。

美国建立在美元霸权基础上的过度依赖消费增长模式越来越难以为继。次贷危机后,QE刺激起股市房市泡沫,并没有从根本上改变这一模式。

贫富差距不断扩大。据2015年1月国际扶贫慈善机构乐施会(Oxfam)发布的有关全球贫富差距问题的报告,全球1%的富人群体所拥有的全球财富从2009年的44%增长到2014年的48%,而到2016年,这一比重估计将超过50%。

2.全球经济新特征:潜在增长率下降,三轨运行

2.1全球经济三轨运行

此次全球经济复苏脆弱,问题的根源在于人口增速下降和生产率提升较弱。全球经济的根本性问题是由于复苏进程不同步引发货币政策节奏不一致,进而导致资金流动加大和金融市场动荡加剧,全球三轨运行。美国经济持续复苏,开始引导加息;欧日经济筑底改善,继续QE;新兴经济体衰退恶化,中国经济将呈弱平衡的大L型,倒逼货币宽松。

2.2为什么美国率先复苏,并将继续稳步扩张?

美国经济由于市场弹性大、出清快、创新强、QE可以全球分担去杠杆成本,率先走出来。1)彻底地推动QE去杠杆,恢复私人部门资产负债表;2)更多地借助QE恢复市场力量,而不是依赖政府财政刺激;3)大力推动再工业化、页岩油气革命等供给侧创新;4)部分地利用了美元霸权。

美国虽然率先复苏,但其经济增速弱于以往。原因来自经济增长的微观要素,人口老龄化加剧和技术进步较慢。

居民贷款仍有很大的增长空间。08年前后,美国企业的杠杆基本没有变化,而居民的杠杆大幅下降。以线性的速度,居民按揭贷款量离08年顶峰时还有好几年的时间。当然,市场天然的是个加速器,居民按揭贷款量会逐步加速扩张。

2.3欧日经济筑底改善

在QE的作用下,欧日经济筑底改善。第一,美国是欧日最大的出口国,其经济复苏将拉动欧日出口。第二,欧日的消费支出稳健增长。第三,从中观数据看,欧日PMI数据处于荣枯线以上。欧元区连续27个月处于荣枯线之上,日本自14年6月以来仅一次低于荣枯线一下,其余均在这之上。第四,2015年6月,欧元区私人部门贷款同比增加0.6%,前值为0.5%,说明货币政策的传导机制逐渐畅通,货币政策在市场中开始起作用,同时,也增加私人部门的投资信心和经济复苏前景。

2.4中国经济将呈弱平衡的大L型

从增速换挡进程看,已由快速下滑期步入缓慢探底期,未来经济将呈弱平衡的大L型,可能还有5-7年的底部调整期。表面上是增速换挡,实质上是动力升级,根本上靠改革转型。新一轮改革的时间表和路线图是:以财税始,以国企终,中间夹金融。成功重启改革需要具备三个条件:政治控盘、形势倒逼达成共识和价值观。

2.5新兴经济体衰退恶化

新兴经济体继续衰退恶化。1)美元升值导致外债量上升。2)热钱流出导致融资成本上升,流动性风险上升。3)大宗商品价格继续底部盘整。4)全球需求疲软,导致贸易量萎缩。

3.为什么全球经济复苏那么脆弱且不平衡?QE

3.1全球经济复苏脆弱且不平衡

刺激效果边际递减及全球贸易量萎缩。全球问题的根源是供给侧,需要改革,但是金融危机后都在采取货币或财政的需求侧刺激。目前刺激效果边际衰减。美欧经济尽管在扩张,但是速度递减,并没有带来全球需求的上升,表现为全球贸易量萎缩。全球经济不平衡,三轨运行。

3.2为何如此脆弱?QE取代改革

全球经济根本的问题在于供给端,而不是需求端。供给端出问题需要改革,需求端出问题需要刺激。当前发达国家人口增速下降、老龄化严重,更多的是供给端问题,而不是需求端问题。但是08年之后,美英欧日等国都实行QE刺激政策,中国搞了4万亿财政政策,其他新兴经济体也都采取宽松的货币政策来刺激。事实证明,用刺激政策取代改革,解决不了经济的根本问题,且刺激的效果在边际递减。

3.3为何不平衡?QE

各国采用量化宽松货币政策等刺激方案延缓了风险在国别之间的传染。但量化宽松的货币政策并没有解决一国内部的根本性问题,即进入实体经济的货币有限。因此,风险通过国际收支中资本账户和经常账户继续传染,先后有了次债危机、欧债危机及当前的新兴经济体恶化。

3.4为什么美林时钟理论变得扑朔迷离?QE

08年之后,各国QE,瞬间让利率降到了0,货币的泛滥瞬间穿透了货币市场债券市场和股票市场,结果出现了看似和美林时钟相违背的结果,其实只是QE搞出来的美林时钟的特种情况而已。大宗商品问题将在第4部分探讨。

4.政策新特征:货币总量收缩,结构分化;财政扩张;改革缓行

图2:08年后,全球基础货币迅速扩张(以2007年1月为基数1)

4.1美联储年内大概率加息

年内大概率加息,但加息节奏和幅度会比以往弱很多。第一,美国经济虽然在复苏,但力度弱于以往。主要动力来自居民消费的恢复,而技术进步相对较弱。第二,TPP的签订对美国经济而言是重大利好。TPP是美国继1994年北美自由贸易协定签订以来的又一重大贸易协定。

财政政策相对稳健。美国债务上限危机卷土重来,如果国会无法在12月11日前就预算案达成协议,美国政府恐再度关门甚至违约。

4.2欧元区和日本继续QE

欧元区和日本将继续实施QE。在QE的刺激下,欧元区和日本经济筑底复苏,但仍面临不确定性。例如,大众“检测门”的影响还在继续;中国经济下行对日本出口的影响逐步显现。

欧元区将继续执行稳健的预算巩固计划。欧元区财政状况逐渐改善,财政赤字下降。但是欧元区的政府债务余额占GDP的比重逐年增加,如2014年,欧元区政府负债率为91.86%,比2013年上升0.94个百分点。

日本继续实施扩张的财政政策。日本首相安倍晋三顾问竹中平藏表示,日本应该在秋季编制5万亿日元追加预算。日本经济大臣甘利明9月,呼吁日本秋季再推出2万亿日元的财政刺激政策。此前2014秋季出台的额外经济刺激方案分别为3.5万亿(预算为2万亿)。同时,鉴于安保法出台导致安倍支持率大幅下降,安倍急需强劲的经济反应来提升支持率,因此出台积极的财政政策以提振经济的可能性较大。

4.3新兴经济体整体宽松

经济下行,货币财政整体宽松。例如,印度央行9月29日,降息50个基点,是2015年以来的第四次降息。在财政支出方面,印度也将进一步加大基建的投资力度。

巴西等少数国实施紧缩的货币财政政策。为应对经济滞涨,巴西央行连续6次升息50几点至14.25%。同时,自2014年12月以来,巴西实施了紧缩性的财政政策。

图3:美联储加息意味着全球流动性收缩

4.4全球流动性将收缩

当美联储收紧货币政策时,全球流动性也将收紧。图14很清晰的表明,全球流动性和美国的货币政策紧密相关,呈正相关关系。

5.全球投资新时代:潜在增长率下降,钱多,缺资产

这里我们主要讲的是边际收益的变化,而不是各类资产的绝对收益。例如,从边际角度看,欧日经济复苏边际向上,中国经济下行边际向下。从绝对收益看,中国经济增速7%仍然远高于欧日经济增速。

5.1大背景:资产回报率系统下降,短期货币仍将极为宽松

在全球经济潜在增长率下降的情况,资产回报率出现系统性下降。同时,货币极为宽松,全球出现资产荒,表现为股市涨、债市泡沫。

5.2货币强弱:美元> 欧元>日元>新兴货币

经济基本面和货币政策分化,是决定汇率走势的主要因素。美联储年内大概率加息,欧元区和日本继续实施QE且存在进一步加大力度的可能。新兴经济体由于资金外流导致汇率贬值。短期看,美元阶段性可能阶段性见顶,欧元和日元保持相对稳定,部分新兴经济体,中国的贸易伙伴国,货币继续贬值。其贬值压力主要来自近期人民币的急剧贬值。中长期看,美联储加息对美元的影响存在一定的时滞,8个月左右。之后,美元将进一步升值。随着发达经济体的好转,主要国际性货币,相对于新兴货币都将升值。

图4:恐慌情绪逐渐升温

5.3股票表现:欧日股>美股>新兴股;债券表现:欧日债>美债>新兴债

与美国相比,欧日尚在QE中,且有进一步加大力度的倾向。从经济基本面角度看,美国经济略好于欧日。但从货币政策看,欧日显然比美国更加宽松。短期看,美国加息利空股市,股市大概率回调。中长期看,市场会预期到美联储加息节奏,股市或将转好。

5.4大宗商品价格底部盘整,贵金属受益避险情绪升温

未来美林时钟的大宗价格走势主要盯住中国。继第3部分探讨了为什么会出现股债双牛之后,这里讲述为什么美国经济复苏却没有带来大宗的牛市。仍然要回到量化宽松延缓风险传染导致的全球经济三轨运行中看。当前发达国家在筑底复苏,但新兴经济体仍在衰退。美国虽然复苏并逐步回落到正轨,但是在08年之后美国凭借页岩油气革命,逐步减少了对海外能源的进口。这样,中国成为大宗商品的最大需求国。印度经济增速虽然超越中国,但是其对大宗的需求基数太低。因此,未来美林时钟的大宗表现主要盯住中国。当前中国经济仍处在缓慢探底期,且时间可能为5-7年,所以大宗商品仍将继续底部盘整。

大宗商品仍将底部盘整,但不缺技术反弹机会。全球经济供需失衡是大宗商品价格暴跌的根本原因,但大宗也具有金融属性,以美元计价。预期美联储加息延后或者美联储首次加息后,大宗都有可能出现技术性反弹的机会。

大宗商品的走势背后反映的是全球经济结构性的变化。美林时钟理论依然有效,只是量化宽松的货币政策让各经济体变得不同步,需要将各个经济体变量加入到美林时钟理论。

贵金属价格受益避险情绪升温。历次美联储加息的后半段总有新兴市场国家遭殃。过去10年,新兴国家外债数量迅速上升,我们有理由相信这次也不例外。并且,08年之后全球货币极为宽松,美联储的货政转向带来的影响恐将大于历次。叠加大宗商品价格底部盘整,新兴市场风暴恐将提前,避险情绪或将上升。

5.5风险提示

11月6日,美国非农就业数据;12月美联储加息预期;新兴经济体中的资源国。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨