2016-08-24 19:04 来源:华尔街见闻 编辑:admin

本文作者为兴业证券分析师唐跃、黄伟平、王涵、卢燕津、贾潇君、王连庆、王轶君。

要点

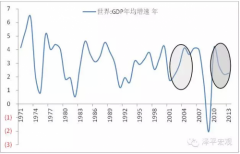

过去一段时间,货币乘数回升与经济走势之间的持续背离值得关注,因为在正常的逻辑里,货币乘数回升往往对应了经济复苏。但令人诧异的是,两者的背离自 2011 年以来就在持续发生。在这篇报告里我们对背后原因进行了初步分析。

结论是,由于外部流动性下降和经济下台阶,政府为了稳定债务和资产价格,信用创造由外转内不断深入,但实体缺需求,货币乘数的回升更多的与债务维系和金融加杠杆相对应,指向的是杠杆的升高而不是经济复苏。

正文

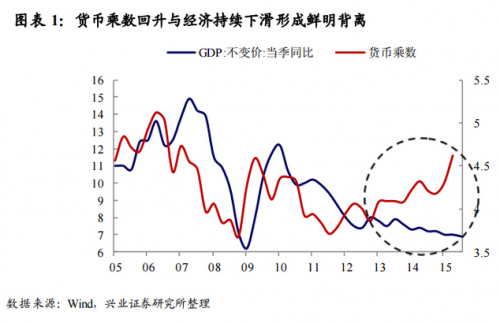

一、过去一段时间,货币乘数快速上行与经济疲弱背离

从定义上看,货币乘数=广义货币/基础货币,反映的是商业银行运用杠杆的高低,这与银行的信用扩张状况联系在一起,因此,一般意义上而言,货币乘数的高低能够反应经济的景气冷热,经济景气越强,银行放贷意愿越强,货币乘数越高,反之也成立,从历史数据来看,绝大部分时间,货币乘数都与 GDP 之间呈现较强的正相关性,并且有一定的领先。

不过近期货币乘数的快速回升和经济增长疲软之间的背离引起了市场的密切注意。从数据看,过去几个月货币乘数经历了出现了明显的回升,9 月甚至高达 4.86,处于 07 年以来的历史高位,与经济增长的疲软形成了非常鲜明的对比。

事实上,如果观察数据,细心的投资者可以发现,两者的背离从2011 年 4 季度就开始了,彼时货币乘数的中枢整体上处于上升的通道,而中国的经济增长却在不断的回落,而最近的情况只不过是之前背离的进一步深化而已。

那么造成这两者走势不断背离的原因是什么呢?

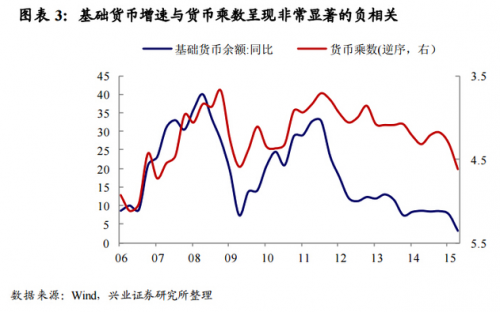

二、2006 年以来,货币乘数回升表征的是流动性创造机制由外部转向内部

首先,我们需要理解决定货币乘数走势的关键因子。由于货币乘数=广义货币/基础货币,这意味着,当货币乘数上升时,广义货币增长比基础货币扩张的要更快。

我们知道,在过去很长一段时间内(尤其是 2005 年以后),中国基础货币的提供方主要来自于外汇占款,从数据上,我们也能看到,基础货币增速与外汇占款余额增速呈现高度的相关性。

与此同时,很容易发现基础货币增速和货币乘数之间呈现非常明确的负相关性,即当基础货币增速上升时,货币乘数往往是下降的,而当基础货币增速下降时,货币乘数往往是上升的。

这实质上也意味着,货币乘数的回升往往与外汇占款增速的下降联系在一起。为什么会这样呢?

一般来说,中国外汇占款下滑的时间,经常也是全球经济下滑、外需低迷和中国经济不景气的阶段,此时政府采用逆周期的需求管理政策,宽信贷来刺激经济,M2 增速趋于回升,由于信用扩张对经济的领先性,之后经济增速便开始反弹。

典型的时期如 2008 年底到 2009 年 6 月,在全球经济危机的冲击下,外汇占款以及基础货币快速下行,政府随即加大信贷投放规模以稳定经济,货币乘数随后出现了非常明显的回升。2011 年 4季度以来的情况大抵也是如此。

因此,从流动性的创造机制来看,货币乘数的回升,在多数时候,实质上反映的是货币创造从外部资金流入转向内部信贷扩张的过程。

三、11 年以来货币乘数对经济的指示作用下降,与中国回报率的持续下滑是一致的

在 2011 年以前,我们能够看到货币乘数和经济增长之间呈现密切的相关性,即当货币乘数开始回升时,经济在随后也出现复苏。

而在 2011 年以后,外汇占款增长中枢下降,流动性创造由外部转向内部,货币乘数也开始出现系统性的回升,这一点与过去并没有什么不同。

过去几年,由于外汇占款的下降,信贷与同业业务在货币创造中的比重越来越高,但内部融资的扩张,整体来看,并没有带动经济的回升,这无疑是值得警惕,这可能意味着:

1、外汇占款增长中枢的持续下降,本身就意味着中国投资回报率的下降和竞争力的回落,这与中国经济增速的持续下台阶是一致的。也就是说,外汇占款的增长,本身具有非常强的内生性特征。

2、融资对经济的拉动作用在下降,可能说明:

1)产能过剩背景下,融资对投资的拉动效率偏低;

2)融资虽然高,但很多融资可能被拿去偿还债务。以目前的债务规模和融资利率来计算,需要偿还的利息支付规模是非常大的,这对信贷资源会形成较大的挤占。

3)由于实体缺乏资金需求,资金可能被拿去炒金融资产,比如地产,这种结果就是,融资尽管扩张,但推升的是资产价格,而不是经济增长。

也就是说,过去几年货币乘数中枢的回升,是外汇占款中枢下降后,流动性创造由外转内的结果,而这个过程中,实体经济也持续下台阶,内部的融资扩张要么被债务存续所挤占,要么进入了金融资产,推高了资产价格。换句话说,货币乘数上升对应的融资需求的回升,并不是经济增长带来的融资需求,而更多具备了债务滚动和资产价格上涨拉动的特征。

四、15 年以来货币乘数的“加速”上升背后另有玄机

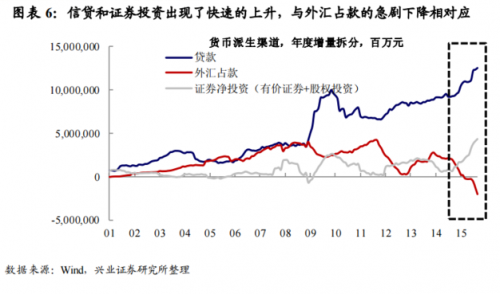

15 年以来,货币乘数呈现加速上升的特点,背后的原因可能有以下几方面:1、外汇占款在 2015 年年初开始出现负增长,3 季度更是出现历史性的流出压力;

2)但信贷增速却保持了平稳,甚至趋于回升。而信贷稳定增长的原因,与表外业务转表内、经济下行压力加大,央行保持更为宽松的信贷额度有关。也就是说,信贷稳定增长,并非实体经济的投资需求和银行的风险偏好出现了好转,而更多是额度管控和信贷腾挪的结果,实质上,如果观察同期的社融增速,其是处于下行态势的,信用环境还在紧缩。

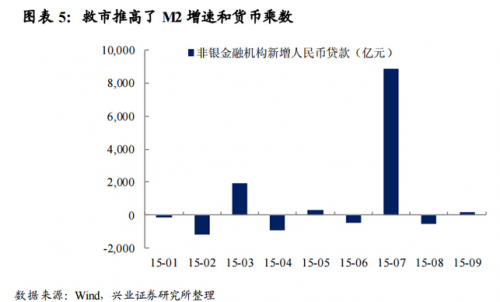

3)另一个导致货币乘数加速回升的重要原因则来自于银行体系的有价证券及投资,从数据上看,2014 年 4 季度以来,该指标出现了爆发式的增长,这与表外影子业务转表内应收账款及投资、资金进入股市、政策救股市,给证金公司贷款、银行购买地方债等因素有关。而这几个因素,更多的作用在存量层面,并没有直接的对经济增长产生拉动作用。

也就是说,2015 年以来的货币乘数加速上升,除了外汇占款的急剧下滑之外,更多的与存量转移和金融资产加杠杆有关,对实体经济的指示作用也非常的差。

6

五、外部流动性拐点、债务维系的背景下,货币乘数指向的是杠杆上升而非经济复苏

考虑到中国经济增长的不确定性以及外部流动性边际收紧,外汇占款的低迷将是常态。在这样的情况下,如果央行不扩张资产负债表提供基础货币,那么基础货币增速在未来可能还将继续下滑。

但在政策层面,为了维系债务刚兑,政府仍然力图让信贷平稳增长;而在实体经济回报率偏低的情况下,资金不断退出实体转向金融投资。债务与金融资产加杠杆使得国内的广义货币仍然保持在较高的水平,货币乘数也因此处于上升的过程中。

某种意义上来说,当前的货币乘数的上升,代表的是金融体系杠杆率的上升,而不是实体经济的复苏,这与过去是完全不同的,货币乘数对增长的指示意义,在不断下降。背后的逻辑起点,则是外部流动性拐点和经济下台阶,政府为了稳需求,流动性创造机制由内转外,并不断深入的结果。

免责声明:

1、本网转载文章目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中国商业数据网一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及作品内容、版权和其它问题,请马上与本网联系更正或删除,可在线反馈、可电邮(sales@cn-bigdata.cn)、可电话(400-8778-269)。

2016-2020年中国DL-苯丙氨酸行业发展趋势预测与投资咨询报告

DL-苯丙氨酸行业报告将根据DL-苯丙氨酸行业发

2016-2020年中国17Β-雌二醇行业发展趋势预测与投资咨询报告

17Β-雌二醇行业报告将根据17Β-雌二醇行业发

2016-2020年中国6氨基青霉烷酸(6APA)行业发展趋势预测与投资咨

6氨基青霉烷酸(6APA)行业报告将根据6氨基青

2016-2020年中国7氨基头孢烷酸行业发展趋势预测与投资咨询报告

7氨基头孢烷酸行业报告将根据7氨基头孢烷酸行

2016-2020年中国7氨基脱乙酰氧基头孢烷酸行业发展趋势预测与投资

7氨基脱乙酰氧基头孢烷酸行业报告将根据7氨基

2016-2020年中国DL-丙氨酸行业发展趋势预测与投资咨询报告

DL-丙氨酸行业报告将根据DL-丙氨酸行业发展轨